发布日期:2023-07-13 作者:肥仔

文/ 中银国际证券首席经济学家徐高

2021年7月的我国宏不雅经济数据中,除进出口数据表示尚可外,其他经济增加数据周全走弱,内需更是疲弱到使人耽忧的水平。由于国内极端收缩的宏不雅政策过度冷却了国内轮回,并阻碍了外轮回对内轮回的带动,当前中国经济走势较着弱在笔者四个月前的预期。

国内收缩政策对内需的打压只是其对内轮回的第一轮影响。收缩政策的第二轮影响是阻碍外轮回对内轮回的拉动。从2021年2季度到此刻,中国经济已重回“政策市”——国内经济前景高度取决在国内政策走向。

本年7月30日召开的政治局会议已释放了明白的政策纠偏旌旗灯号。本年下半年,特别是本年4季度,应当是国内宏不雅政策转向宽松的时候窗口。不外,下半年政策转向固然是大要率事务,但转向以后的政策力度尚待不雅察。

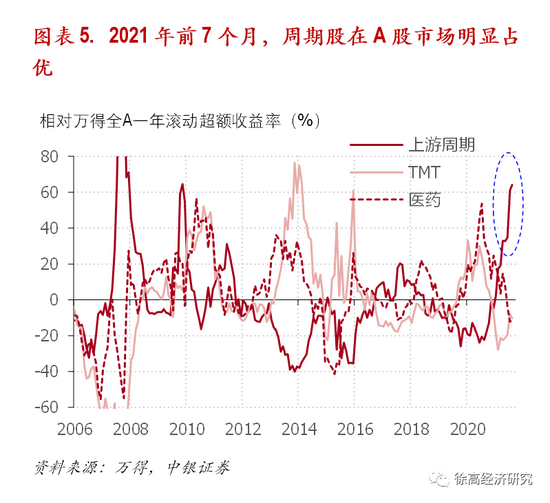

当前内轮回过度冷却的状态有益在债券市场,但后续可能会转变。A股市场整体估量会处在震动状况,缺少系统性机遇。在布局性机遇中,低估值周期股依然是设置装备摆设标的目的。

2021年7月的我国宏不雅经济数据中,除进出口数据表示尚可外,其他经济增加数据周全走弱,内需更是疲弱到使人耽忧的水平。因为客岁上半年留下的低基数,本年上半年我国各项经济指标的同比增加率都处在较高程度。跟着基数效应的转变(客岁下半年基数举高),本年下半年经济同比增加率数字理应慢慢走低。但这类“预期当中”的同比增速下滑反而袒护了经济的疲弱——由于假如不做细心的数据处置,其实很难辨别经济同比增速的降落是基数效应而至,仍是确切反应了经济增加动能弱化。

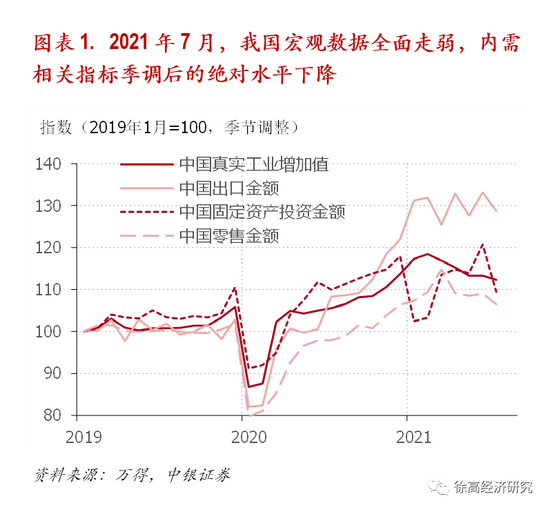

从季候调剂以后的经济指标绝对程度来看,本年7月我国固定资产投资金额显著下滑,零售和工业增添值继续延续曩昔几个月的下行趋向。留意,这都是绝对程度的走低,意味着季调后的环比增速为负。对我国这么一个持久保持较高增速的经济体来讲,如许的环境毫不正常。(图表 1)

当前中国经济走势较着弱在笔者四个月前的预期。在本年1季度经济数据发布以后,笔者还等候我国经济景气能进一步走高(拜见《中国经济的景气高点还在后面》)。但在曩昔几个月中,我国经济景气却弱化至使人耽忧的水平。笔者的乐不雅预期之所以失,首要缘由是国内极端收缩的宏不雅政策过度冷却了国内轮回,并阻碍了外轮回对内轮回的带动。

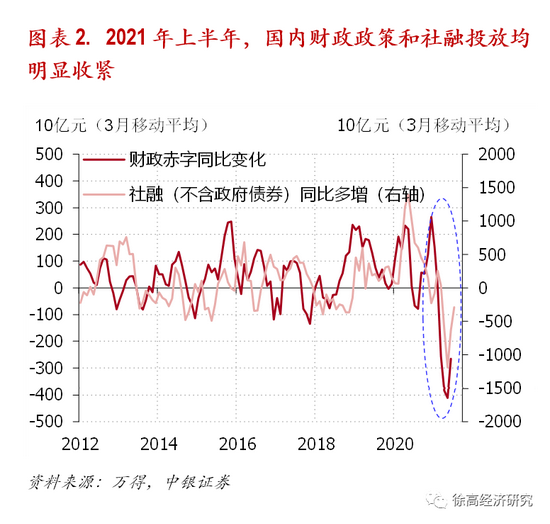

2021年上半年,我国公共财务赤字4560亿元,比2020年上半年的赤字削减了约1.6万亿元——财务赤字的减小意味着财务政策正在缩短。事实上,进入21世纪以后,我国还从没有过本年上半年如许范围的财务收缩(拜见《财务收缩下的货泉宽松》)。财务收缩的同时,本年上半年投放到实体经济的社会融资范围也显著小在客岁同期。国内财博鱼体育务政策和社融投放的缩短天然会较着按捺国内需求的扩大。(图表 2)

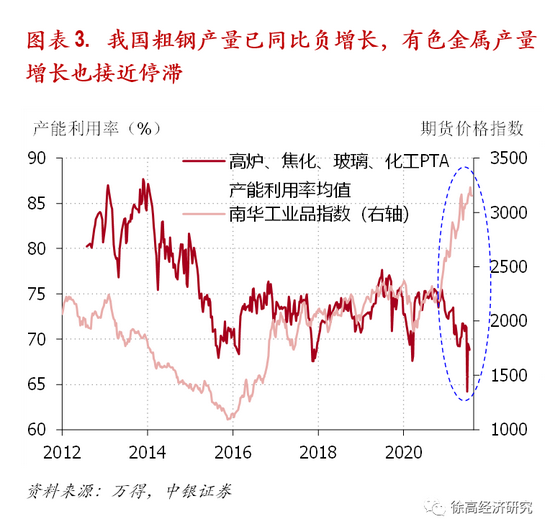

在收紧财务和社融按捺内需的同时,国内还在本年上半年奉行了较为峻厉的限产政策,强行压降一些上游产物的产量。本年年头以来,高炉、焦化等行业的产能操纵率在限产政策束缚下较着走低,与同期显著走高的年夜宗商品价钱构成了较着背离。受此影响,本年7月我国粗钢产量同比增速已下滑至-8.7%,创下2018年以来的最低读数。十种有色金属的产量增加也在7月接近阻滞。限产政策既给经济增加带来了阻力,也推升了通胀压力,让经济堕入了低增加和高通胀并存的“滞胀”状况(拜见《当需求扩大碰到供给束缚》)。(图表 3)

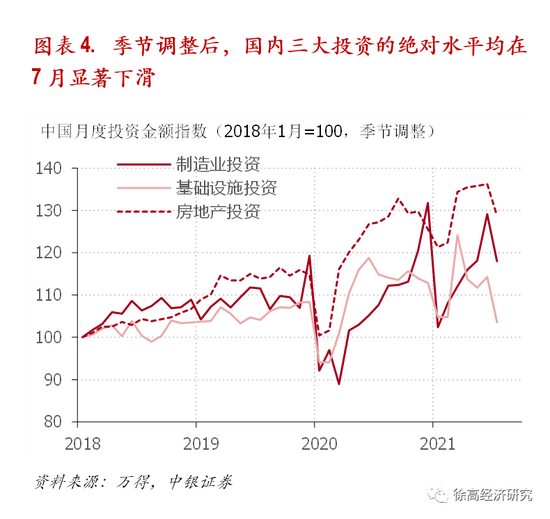

受国内需求面宏不雅政策收缩的影响,我国内需在比来几个月较着走弱。此中,根本举措措施投资首当其冲。财务政策的收缩,再加上对处所当局融资的管束,使基建投资资金来历削减,投资显著走弱。季候调剂以后的数据显示,基建投资的绝对程度在本年3月短暂冲高以后就一路下滑,到本年7月已降到疫情前程度之下。本年2季度以来,地产投资增加也在地产调控政策的压力下日渐乏力。到本年7月,地产发卖走弱还让地产投资资金来历断崖式滑坡,令地产投资显著走低。投资低迷的时辰,消费也难以独善其身。季候调剂后的数据还显示,我国社会消费品零售总额在本年3月冲高以后,也延续处在下行趋向中。(图表 4)

以上还只是国内收缩政策对内轮回的第一轮影响。收缩政策的第二轮影响是阻碍外轮回对内轮回的拉动。新冠疫情爆发以后,在发财经济体强力的需求刺激政策的带动下,全球进入了“中国出产——美国消费”的“再轮回”当中,我国出口因此较着走强(拜见《全球再轮回》)。这类再轮回的款式一向延续至今。

按事理,在外需走强,国内企业利润较着上升的时辰,国内制造业投资会随之走强,开启国内产能扩大周期。次贷危机之前,我国经济的繁华首要就来自出口对国内制造业投资的拉动。但在本年,当存量产能都由于限产政策而开工不足时,企业投资扩产的动能天然年夜受影响。而基建和地产投资在政策压力下的走弱,也给制造业投资带来负面影响。如许一来,外需在我国经济内部的传导受阻,外轮回对我国内轮回的拉动感化难以充实阐扬。

从2020年2季度到2021年1季度,由于外需强劲修复,我国经济处在外需主导的状况——“全球再轮回”是那时阐发中国经济的主导逻辑。而从2021年2季度到此刻,由于国内收缩政策对经济的影响已充实表现,中国经济从头回到国内政策主导的状况,国内经济前景高度取决在国内政策走向——“政策市”酿成当前阐发中国经济的主逻辑。在“政策市”的逻辑中,要知道政策会按照经济情势的转变而相机调剂,因此要有逆向思惟,避免对经济趋向做简单的线性外推。

还要留意到,本年上半年国内政策的实施其实不完全合适我国“双轮回”年夜计谋。双轮回计谋要求“构建以国内年夜轮回为主体、国内国际双轮回彼此增进的新成长款式”。但本年上半年国内政策收缩却过度冷却了我国的内轮回,让我国经济增加加倍依靠在外轮回。在全球新冠疫情不肯定性依然高企,国际上商业庇护主义偏向依然高涨的时辰,这类款式晦气在我国经济应对外部挑战。

有鉴在此,本年7月30日召开的政治局会议已释放了明白的政策纠偏旌旗灯号。会议公报中要求“积极的财务政策要晋升政策效能,兜牢下层‘三保’底线,公道掌控预算内投资和处所当局债券刊行进度,鞭策本年底来岁初构成什物工作量”——这明显是针对本年上半年偏紧的财务政策说的。会议还要求“对峙全国一盘棋,改正活动式‘减碳’,先立后破”——这是针对上半年的限产政策说的。经由过程压减产出来减碳,是为“破”;经由过程在洁净能源方面的投资来减碳,是为“立”。“先立后破”提法背后,明显是不承认活动式限产减碳。固然,730政治局会议也有对上半年政策的延续,地产政策的提法依然延续偏紧基调。但整体来看,政治局会议所表现出来的政策基调要较着比上半年更宽松。

本年下半年,特别是本年4季度,应当是国内宏不雅政策转向宽松的时候窗口。730政治局会议传递出的政策导向天然是主要缘由。另外,基数效应对同比增加数字的扰动鄙人半年会慢慢消弭,经济增加动能的虚弱会更较着地表现在数据中。而下半年美联储大要率会最先退出宽松货泉政策,可能令全球金融市场震动。这些身分城市促使国内宏不雅政策更多转向稳增加,从而改变今朝我国内轮回过度冷却的状态。

固然,下半年政策转向固然是大要率事务,但转向以后的政策力度尚待不雅察。不外,高层对经济的下行风险已有了苏醒熟悉。730政治局会议已明白定调:“当前全球疫情仍在延续演化,外部情况更趋复杂严重,国内经济恢复依然不安定、不平衡”。而本年上半相当收缩的政策态势,反过来也意味着下半年政策放松的空间很年夜。在全球“再轮回”仍在延续的布景下,国内宏不雅政策的放松应当能较着减轻经济的下行压力。

对各类资产而言,当前内轮回过度冷却的状态有益在债券市场。不外跟着国内宏不雅政策的转向,债市将来可能会由于经济前景的改良而承压。在政策转向较为肯定,但转向后政策力度尚待不雅察的布景下,A股市场整体估量会处在震动状况,缺少系统性机遇。在布局性机遇中,低估值周期股依然是设置装备摆设标的目的。一方面,供给束缚下重估中国产能的逻辑依然成立(拜见《全球再轮回的资产价钱寄义》);另外一方面,政策转向也会给周期股带来更好预期。另外,本年下半年美联储宽松政策的退出估量会给全球高估值股票带来下行压力。此时低估值周期股的平安性更高。(图表 5)

![[field:typename/]](/skin/images/img_01.png)

新型材料九德可钉阻燃板

新型材料九德可钉阻燃板 九德纤维水泥板

九德纤维水泥板 九德清水板

九德清水板 九德栈道板

九德栈道板 九德高强纤维水泥板

九德高强纤维水泥板