发布日期:2023-07-13 作者:肥仔

伍戈(长江证券首席经济学家)

焦点不雅点:

1.一波三折。新冠病毒变异似已常态化,且有与人类持久共存之势。国内防控再度进级,疫情如斯频频,是不是意味着其对宏不雅经济的短时间博鱼体育冲击再度加重?或,预示着其对微不雅主体将发生更持久的不肯定性影响?

2.疫情反扑,经济必将受损。但是,从曩昔几轮疫情频频过程来看,其对经济增加的冲击水平已显现边际递减,其对金融市场的影响也在慢慢趋弱。究其缘由,或与各界对病毒的认知水平晋升和其谙练应对有关。

3.疫情频频更加复杂和持久的后果是,引致微不雅主体预期不不变性。一方面,屡次频频之下居平易近预防性储蓄难降,消费不容易回归常态;另外一方面,办事业经常被迫中止使得相干投资难以延续,对整体投资构成拖累。

4.瞻望将来,快速阻断使得本轮疫情分散近期有望得以节制。短时间冲击后,经济仍将回到由更多“非疫情”变量决议的逻辑运行轨道。不外,疫情频频之下谨防死守或为常态,预示经济回归正常将是一个拉长的进程。

正文:

新冠病毒变异似已常态化,且有与人类持久共存之势。一波三折,国内防控再度进级。疫情如斯频频,是不是意味着其对宏不雅经济的短时间冲击再度加重?或,预示着其对微不雅主体将发生更持久的不肯定性影响?

1、疫情频频:短时间冲击再度加重?

疫情反扑之下经济必将受损。但是,从曩昔几轮疫情频频的过程来看,其对经济的冲击水平显现边际递减态势。究其缘由,或与各界对病毒的认知水平晋升和加倍有用的应对有关。特殊地,疫情所催生的新需求(如“宅经济”)和新供给(如“线上办公”)等也为经济供给了新的成长动能。

疫情复发对金融市场的影响也在慢慢趋弱。客岁年头的第一轮疫情爆发后,强烈的避险情感使得股票价钱年夜跌、债券利率年夜幅下滑。但是,随后的几轮疫情复发后股票和债券市场的波动性较着削弱,股价和利率有时乃至反而上升,反应出疫情复发未必都是驱动市场的焦点矛盾。

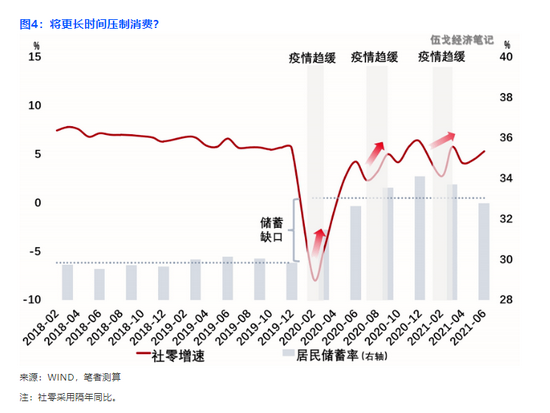

疫情频频更加复杂和持久的后果是,对微不雅主体带来预期的不不变性。屡次频频之下居平易近就业、收入等不肯定性加年夜,预防性储蓄念头随之上升。除居平易近收入身分之外,储蓄意愿仍然掣肘消费的恢复速度。每波疫情扰动边际减退以后,消费虽有回升但幅度渐弱。

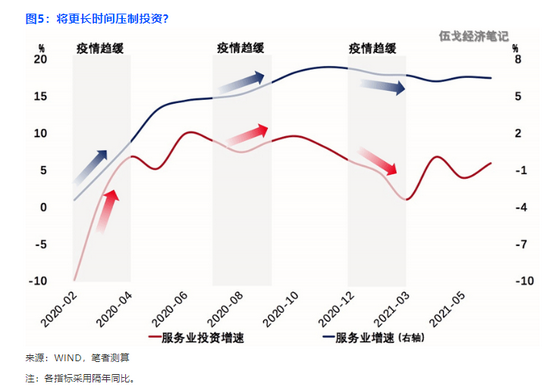

疫情“连绵不停”而办事业首当其冲“中止”的预期之下,办事业企业扩年夜本钱开支的意愿必将遭到冲击。与工业分歧,疫情复发对办事业投资的影响未必愈来愈小。每波疫情边际削弱以后,办事业投资反弹的幅度愈来愈弱,乃至不升反降,从而对整体投资构成拖累。

3、根基结论

一是疫情反扑,经济必将受损。但是,从曩昔几轮疫情的频频过程来看,其对经济增加的冲击水平已显现边际递减,其对金融市场的影响也在慢慢趋弱。究其缘由,或与各界对病毒的认知水平晋升和其谙练应对有关。

二是疫情频频更加复杂和持久的后果是,引致微不雅主体预期不不变性。一方面,屡次频频之下居平易近预防性储蓄难降,消费不容易回归常态;另外一方面,办事业经常被迫中止使得相干投资难以延续,对整体投资构成拖累。

三是瞻望将来,快速阻断使得本轮疫情分散近期有望得以节制。短时间冲击后,经济仍将回到由更多“非疫情”变量决议的逻辑运行轨道。不外,疫情频频之下谨防死守或为常态,预示经济回归正常将是一个拉长的进程。

上一篇:对将来经济下行压力要有估量和预备 下一篇:内需疲弱使人耽忧内轮回过度冷却![[field:typename/]](/skin/images/img_01.png)

新型材料九德可钉阻燃板

新型材料九德可钉阻燃板 九德纤维水泥板

九德纤维水泥板 九德清水板

九德清水板 九德栈道板

九德栈道板 九德高强纤维水泥板

九德高强纤维水泥板