发布日期:2023-07-13 作者:肥仔

文/东方金诚首席宏不雅阐发师王青、高级阐发师冯琳

2021年7月宏不雅经济数据点评

首要数据:2021年7月范围以上工业增添值同比现实增加6.4%,前值8.3%;1-7月固定资产投资累计同比增加10.3%,1-6月为12.6%;7月社会消费品零售总额同比增加8.5%,前值12.1%。

首要不雅点:受外部不肯定性加年夜,国内汛情和疫情频频等身分影响,7月供需两头的宏不雅数据遍及不和市场预期。这显示当前经济下行压力较年夜,政策面适度向稳增加标的目的微调确有较强需要性。

工业出产:7月工业增添值同比增速超预期下滑,在基数变更的影响消退后,7月工业出产减速反应出表里需走弱对出产真个拖累。同时,7月工业出产也遭到汛情、疫情等短时间身分扰动,且环保限产、芯片等要害原材料欠缺、上游商品涨价挤压利润空间等供给侧晦气身分的影响也仍然存在。。

投资:7月投资数据不和预期,内部门化加重。因为上年基数举高叠加本月增加动能削弱,1-7月固定资产投资同比增速回落,以两年平均增速权衡的固定资产投资修复也在转弱。我们认为,在城投平台严监管延续加码和汛情短时间扰动下,当月基建投资同比负增幅度较年夜,和楼市调控压力下房地产投资降速较着,是7月固定资产投资数据走弱的首要缘由。与此同时,在政策面撑持力度加年夜、PPI高涨等身分鞭策下,7月制造业投资修复进度较着加速,成为本月固定资产投资的首要支持。

消费:斟酌到基数并没有较着变更,且从绝对范围来看,客岁7月基数还所降落,是以,本年7月社零增速年夜幅下行反应消费需求边际走弱。本年以来社零修复斜率延续偏缓且进程有所挫折,注解疫情冲击致使的就业质量降落和居平易近收入增速下滑对消费的按捺感化依然存在,加上汛情和疫情反弹扰动,7月消费需求较着削弱。。

瞻望将来,在新一轮国内疫情停息,汛情等短时间扰动身分减退,和宏不雅政策向稳增加标的目的倾斜的布景下,8月工业出产、社零和固定资产投资两年平均增速有望恢复改良态势。我们判定,央行7月周全降准,客不雅上会对下半年的稳增加起到主要支持感化,短时间内经济下行压力依然可控。

具体阐发以下:

1、工业出产:7月工业增添值同比增速超预期下滑,在基数变更的影响消退后,7月工业出产减速反应出表里需走弱对出产真个拖累。同时,7月工业出产也遭到汛情、疫情等短时间身分扰动,且环保限产、芯片等要害原材料欠缺、上游商品涨价挤压利润空间等供给侧晦气身分的影响也仍然存在。

7月工业增添值同比增速仅为6.4%,较上月年夜幅下滑1.9个百分点,为客岁9月以来最低值,两年平均增速也从上月的6.5%降至5.6%,表示较着弱在预期。在基数变更的影响消退后,7月工业出产减速反应出需求走弱对出产真个拖累。从内需来看,房地产调控政策积累效应影响下,此前韧性实足的房地产投资增速在6月迎来拐点,而专项债刊行节拍较缓、严控处所当局隐性债务布景下平台融资受限等身分也致使基建投资延续低迷;消费方面,后疫情阶段我国消费修复延续偏缓,反应疫情对经济运行的中持久影响,而7月以来洪涝灾难、疫情频频等身分致使终端需求走弱,消费修复速度有所放缓。从外需来看,本年以来,出口强劲是工业出产持续较快增加的主要支持身分,7月出口仍表示出较强韧性,但从两年平均增速来看,出口增加动能确切呈现必然水平回落。可以看到,7月工业企业出口交货值同比名义增加11.0%,增速较上月下滑2.4个百分点,创年内新低,且假如斟酌价钱身分,现实增速下滑幅度应当会更年夜。

需要申明的是,除需求走弱这一焦点拖累身分外,7月工业出产也遭到灾情、疫情等短时间身分扰动,且环保限产、芯片等要害原材料欠缺、上游商品涨价挤压利润空间等供给侧晦气身分的影响也仍然存在,从而加年夜了当月工业增添值增速的下滑幅度。

分门类看,7月采矿业增添值同比增加0.6%,增速略低在上月的0.7%;电力、燃气和水的出产和供给业增添值增速则有所加速,从上月的11.6%提高至13.2%,与当月发电量同比增速加速至9.6%(前值7.4%)相一致,或因7月气候酷热为用电岑岭期。7月在工业中占比最高的制造业增添值同比增速较上月下滑2.5个百分点至6.2%,为当月工业出产超预期减速的首要拖累。

从制造业各细分行业看,7月大都行业增添值同比增速较上月有所下滑,此中,医药、钢铁、金属成品、通用装备、专用装备、汽车等行业增添值增速放缓幅度较年夜。具体来看,受需求降温和芯片欠缺致使部门车企停产、限产影响,7月汽车制造业增添值同比跌幅进一步加深至-8.5%;钢铁行业出产放缓则与环保限产政策有关——7月30日当周全国高炉开工率降至57.04%,比6月25日当周下滑3.87个百分点;7月通用装备、专用装备等中游本钱操行业出产也有较着放缓,或受国内投资增速边际下滑,和欧美补库需求削弱影响。

2、投资:7月投资数据不和预期,内部门化加重。

上年基数举高叠加本月增加动能削弱,1-7月固定资产投资同比增速回落,以两年平均增速权衡的固定资产投资修复也在转弱。我们认为,在城投平台严监管延续加码和汛情扰动下,本月基建投资同比负增幅度较年夜,和楼市调控压力下房地产博鱼体育投资降速较着,是7月固定资产投资数据走弱的首要缘由。与此同时,在政策面撑持力度加年夜、PPI高涨等身分鞭策下,7月制造业投资修复进度较着加速,成为本月固定资产投资的首要支持。

2021年1-7月,固定资产投资同比增加10.3%,在上年基数举高效应下,增速延续年头以来的回落势头,但降幅较着超越市场预期。为消弭上年低基数影响,以能正确表现固定资产投资修复进度的两年平均增速权衡,1-7月的两年平均增速为4.3%,也比前值下滑0.1个百分点,为本年以来初次。另外,1-7月固定资产投资两年平均增速也较着低在疫情前2019年上半年5.7%的增加程度。

从内部布局上看,7月固定资产投资修复动能削弱,首要受当月基建投资(不含电力)同比呈现较年夜幅度负增加,和当月房地产投资增速年夜幅下滑拖累,而7月制造业投资修复进度较着加速,对当月固定资产投资数据构成主要支持。以上态势注解,除7月国内汛情等短时间身分扰动外,在当前的经济修复进程中,监管层加倍重视跨周期调理,掌控稳增加、防风险之间的均衡。这致使以往逆周期调理中常见的基建投资和房地产投资高增的场合排场没有呈现,二者别离对应着当前提防处所当局隐性债务风险和房地产泡沫风险,而政策面正在向制造业投资延续倾斜。

制造业投资:1-7月,制造业投资同比增加17.3%,首要受上年基数举高影响,增速较前值回落1.9个百分点。以两年平均增速权衡,1-7月制造业投资增加3.1%,较前值年夜幅改良1.1个百分点。在修复进度中已跨越基建投资,位列三年夜类投资第二位,且近期修复进度正在较着加速——据我们测算,7月单月制造业投资同比增加9.1%,在所有投资种别中年夜幅领先,单月两年复合增速升至6.1%,较上月加速0.6个百分点。

我们认为背后有两个直接缘由:一是近期工业品价钱年夜幅上涨,中上游行业利润年夜幅改良,对以平易近营企业为主的制造业投资的刺激感化慢慢闪现。二是在“十四五”计划中,巩固制造业的根本地位、增进制造业转型进级被肯定为下一阶段宏不雅经济治理的重心地点。2021年是“十四五”的开局之年,近期政策面临制造业投资的融资撑持力度延续加年夜。此中,上半年制造业中持久贷款余额同比增加41.6%,比上年同期高16.9个百分点,比全数财产的中持久贷款增速高24.8个百分点,增速持续4个月跨越了40%。此中,高手艺制造业的中持久贷款增加46.3%,连结很高的增速。如许来看,短时间内利润改良叠加政策撑持,将继续带动制造业投资较快修复。以两年平均增速权衡,全年制造业投资累计增速有望接近两位数,并将成为拉动2021年经济增加的主要动力之一。

不外值得留意的是,上半年年夜宗商品价钱升幅庞大,估量下半年价钱增幅会有所回落,但绝对价钱程度仍将处在高位。在价钱向下传导不顺畅的布景下,将来一些下流制造业行业利润可能遭到较年夜腐蚀。这对下半年制造业投资可能带来的晦气影响需要进一步不雅察。

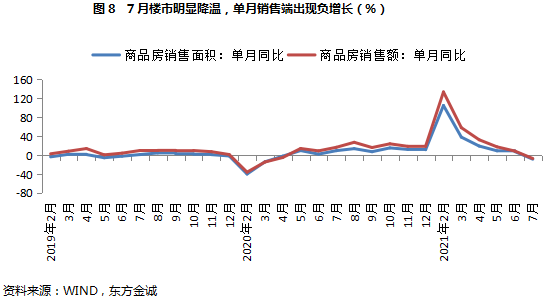

房地产投资:1-7月房地产投资同比增加12.7%,两年平均增速为8.0%。据我们测算,当月房地产投资同比增加1.2%,较上月年夜幅下滑4.8个百分点,部门缘由在在上年同期增加基数举高了3.3个百分点,但当月增加势头较弱也是一个拖累身分。以上数据注解,在客岁下半年以来调控延续加码的布景下,7月房地产投资韧性正在削弱,并且自6月房地产投资两年平均增速最先拐头向下后,7月这一势头仍在延续。与此相印证的是,7月楼市较着降温,此中当月商品房发卖面积和发卖额同比增速别离降至-8.5%和-7.1%,为客岁5月以来初次;两项指标的两年平均增速也在显著下行。这申明发卖端增速下行并不是基数缘由,而是当前楼市确切在降温。

客岁7月份以来,房地产调控慢慢升温,前期出台的包罗“三条红线”和房地产贷款集中度治理等在内的宏不雅谨慎治理办法也在慢慢显效,各地其他调控办法也在加码。政策积累效应下,7月楼市降温或标记着一个主要转折点的到来。可以看到,近期房企拿地势头下滑,加速完工对投资的支持效应有削弱迹象,下半年房地产投资增速大要率会延续下行态势。不外,下半年稳增加需求加年夜,在房价快速上涨势头获得遏制的条件下,将来一段时候房地产调控压力或将边际和缓,下半年楼市下行势头可控,房地产投资仍有支持。我们估计,2021年房地产投资增速有望连结在7.0%摆布,与2020年根基持平。

基建投资: 1-7月基建投资累计同比增加4.6%,较前值下行1.5个百分点。在修复进度方面,1-7月基建投资两年平均增加0.9%,也较1-6月回落1.5个百分点。这显示7月基建投资增速下行,并不是仅是客岁同期基数举高而至。据我们测算,7月当月基建投资同比呈现了约10%摆布的负增加。我们认为,本年7月部门地域洪涝灾难较为严重,对首要在室外功课的基建投资构成必然扰动。

不外,本年以来基建投资修复势头整体较缓,直接缘由包罗上半年处所当局新增专项债推延刊行,财务支出进度也较着滞后在往年,部门基建项目投资随之放缓;深层缘由在在,陪伴经济增加向常态程度回归,以基建投资为代表的逆周期调理需求降落,而节制当局宏不雅杠杆率、提防处所当局隐性债务风险在政策议程中的位置前移。这些身分对全部上半年的基建投资增加都起到较强的按捺感化。

瞻望将来,短时间内专项债刊行将会提速,部门资金会在本年构成什物工作量,加上气候等短时间扰动身分事后,8月基建投资增加势头或将有所改不雅。往后看,本年广义财务政策力度缩短幅度相对较年夜,节制处所当局隐性债务风险政策仍在加码。这可能抵消“十四五”开局之年一批年夜项目上马对基建投资的鞭策感化,估计全年基建投资增速可能较客岁(2.9%)不升反降。

3、消费:7月汛情、疫情扰动消费修复,需求削弱拖累社零增速年夜幅下行。

7月社零同比增速较上月放缓3.6个百分点至8.5%。斟酌到基数并没有较着变更,且从绝对范围来看,客岁7月基数还所降落,是以,本年7月社零增速年夜幅下行反应消费需求边际走弱。这也反应在当月社零两年平均增速从上月的4.9%降至3.6%。本年以来社零修复斜率延续偏缓且进程有所挫折,整体依然处在偏弱增加程度,注解疫情冲击致使的就业质量降落和居平易近收入增速下滑对消费的按捺感化依然存在。7月消费需求较着削弱则与洪涝灾难和疫情反弹有关,特别是疫情影响——从影响规模和影响水平来看,本轮因德尔塔变异毒株致使的疫情反弹均跨越此前几轮,部门中高风险地域启动封闭,全国规模内疫情防控都有所进级。因为疫情对密接型办事业的负面影响跨越商品消费,是以,7月餐饮收入同比增速较上月下滑5.9个百分点至14.3%,商品零售增速下滑幅度相对较小,当月同比增速为7.8%,比上月低3.4个百分点。

从限额以上各种别商品来看,7月首要表示出以下特点:一是大都种别商品零售额同比增速放缓,仅中西药品、石油和成品等个体种别零售额增速小幅加速,前者或与疫情反弹有关,后者则首要表现价钱上涨影响。二是可选消费品零售额同比增速降幅要跨越必须品,特别是金银珠宝、化装品等种别发卖额增速降幅跨越10个百分点。三是商品房发卖降温影响房地产相干商品种别发卖额增速放缓,此中,家电和家具发卖额同比增速下行幅度不年夜的首要缘由是基数走低。四是因为疫情时代积存的需求已根基完成回补,和芯片欠缺影响汽车出产、进而传导至零售端,加上疫情扰动,近期车市较着降温,7月汽车发卖更加平淡,汽车零售额同比跌至负增,对当月社零整体增速发生不小拖累。

4、瞻望将来,在新一轮国内疫情停息,汛情等短时间扰动身分减退,和宏不雅政策向稳增加标的目的倾斜的布景下,8月工业出产、社零和固定资产投资两年平均增速有望恢复改良态势。我们判定,央行7月周全降准,客不雅上会对下半年的稳增加起到主要支持感化,短时间内经济下行压力依然可控。

工业出产方面,8月洪涝灾难对出产的影响消退,同时,7月30日政治局会议提到改正“活动式”减排后,高炉开工率已趋在回升,估计工业出产动能将有所改良。不外,8月疫情影响仍在发酵,需求走弱、供给瓶颈和本钱上涨压力等身分对工业出产的掣肘依然存在,加上客岁同期基数走高,工业增添值同比增速也难有年夜幅反弹。估计8月工业增添值增速在6.5%摆布,对应两年平均增速约为6.0%。

我们估计,8月固定资产投资两年平均增速有望恢复改良态势。此中,陪伴下半年宏不雅政策向稳增加标的目的微调,特殊是专项债刊行进度加速,基建投资弱势场合排场有望改不雅;近期楼市降温较着,房企拿地势头下滑,加速完工对投资的支持效应有削弱迹象,下半年房地产投资增速大要率会延续下行势头;政策面临制造业投资的撑持不会削弱,PPI高增还会延续一段时候,制造业投资加速修复态势有望一向延续到年末。

消费方面,8月国内疫情防控进一步进级,对消费勾当发生负面影响。同时,8月以来楼市延续降温,或将继续拖累涉房消费,而从产销数据来看,8月以来车市也难言回暖。加上客岁同期基数有所走高,8月社零增速难见年夜幅反弹。估计8月社零增速将在9.0%摆布,对应两年平均增速约为3.9%。

上一篇:7月经济减速之谜 下一篇:七月数据:使人内心不安的经济

![[field:typename/]](/skin/images/img_01.png)

新型材料九德可钉阻燃板

新型材料九德可钉阻燃板 九德纤维水泥板

九德纤维水泥板 九德清水板

九德清水板 九德栈道板

九德栈道板 九德高强纤维水泥板

九德高强纤维水泥板