发布日期:2023-07-04 作者:肥仔

文/东方金诚首席宏不雅阐发师 王青、高级阐发师 冯琳

2021年8月物价数据点评

事务:据国度统计局数据,2021年8月CPI同比0.8%,前值1.0%,上年同期2.4%; PPI同比9.5%,前值9.0%,上年同期-2.0%。

首要不雅点:

8月物价数据有两个特点:起首是CPI与PPI走势进一步分化,二者之间的“铰剪差”扩年夜。这意味着下流小微企业经营坚苦加重,成为近期央行新增3000亿元再贷款,金融、财务等相干部分加年夜定向搀扶力度的缘由。其次,本月PPI同比再立异高,超越市场遍及预期,首要是受近期煤价年夜涨鞭策,但从环比来看,上游年夜宗商品价钱涨势已现回落,而下流加工工业价钱上涨势头加速,显示价钱传导效应已有所闪现。

8月,首要受猪肉价钱继续下跌、疫情波动致使部门办事价钱涨幅下行等身分影响,CPI同比增速继续下沉。这段时候CPI走势较着偏弱,背后的深层缘由是国表里疫情频频布景下,居平易近消操心理比力谨严,而国内产能修复较快,商品供给足够,市场供需均衡难以支持价钱较快上涨,PPI高涨向CPI传导遇阻。别的,2000年以来我国CPI涨幅年均为2.2%,这使得社会和市场的通胀预期比力不变,从而避免了因通胀预期分散而致使的现实通胀上行。

PPI方面,在翘尾身分削弱布景下,8月PPI新涨价动能较着加强,带动当月PPI同比涨幅加速,并创下2008年8月以来新高。此中,8月出产资料PPI环比、同比涨幅均有所扩年夜,在煤炭价钱上涨带动下,上游采掘工业PPI涨势仍然最强,但从环比涨幅的边际转变来看,8月采掘工业PPI整体环比涨势削弱,原材料工业和加工工业、特别是加工工业PPI环比涨势加强,注解前期上游涨价储蓄积累的动能正在向中下流传导。8月耐用消费品价钱下跌拖累糊口资料PPI环比涨势回落,同比与上月持平,当月出产资料和糊口资料PPI之间的“铰剪差”进一步拉年夜。

具体阐发以下:

1、首要受猪肉价钱继续下跌、疫情波动致使部门办事价钱涨幅下行等身分影响,8月CPI同比继续下沉;当前CPI走势较着偏弱,背后是国表里疫情频频布景下,居平易近消操心理比力谨严。

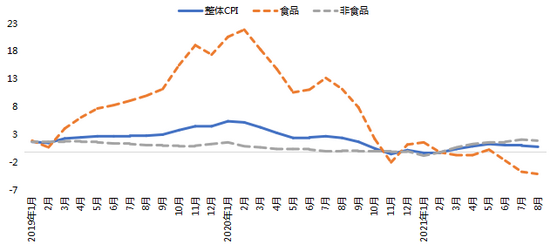

图1 CPI增速 :当月同比 %

数据来历:WIND,东方金诚

1、食物价钱方面,8月猪肉价钱延续下行,同比跌幅扩年夜,这抵消了鲜菜价钱同比降幅收窄等身分的影响,带动食物价钱同比下行幅度扩年夜;近期国际农产物价钱年夜幅上涨,但未对国内粮价造成较着影响。

8月蚀品价钱环比上升0.8%,较上月由降转升,合适季候性纪律,首要缘由是受多地披发疫情、强降雨和高温气候影响,鲜菜和鸡蛋价钱别离上涨8.6%和8.4%,涨幅比上月别离扩年夜7.3和7.4个百分点。不外,虽然收储办法启动,但在市场供需均衡感化下,当月猪肉价钱环比继续降落1.4%,同比降幅则扩年夜至44.9%,影响CPI降落约1.09个百分点,成为本月CPI同比增速下行的首要缘由。

其他食物方面,因为客岁疫情时代呈现“压塘”现象,本年水产养殖范围降落,前期淡水鱼价钱年夜幅上涨激发存眷。8月数据显示,陪伴供给改良,水产物年夜量上市,淡水鱼和虾蟹类价钱环比别离降落3.3%和4.0%,水产物整体价钱同比涨幅延续回落。值得留意的是,8月食粮价钱环比上涨0.1%,同比涨幅连结在0.8%的偏低程度。这注解,虽然近期海外谷物等农产物和食物价钱呈现较年夜幅度上涨,但在国内主粮供需均衡不变的布景下,国内粮价并未随之呈现显著波动,即这段时候国表里粮价和食物价钱波动实现了“有用隔离”。独一破例的是食用油,因为我国年夜豆进口依靠度很高,8月蚀用油价钱同比上涨6.8%,虽然因为上年基数举高而有所回落,但仍属较着偏高程度。

图2 食物类各分项CPI同比增速 %

数据来历:WIND,东方金诚

2、8月非食物价钱同比涨幅降至1.9%,首要缘由有两个:一是8月上旬国内疫情仍处严重阶段,飞机票和宾馆住宿等出行类办事消费遭到按捺,价钱由涨转降,同比涨幅回落;二是受近期国际油价下行、国内制品油价钱下调带动,汽、柴油价钱同比涨幅下行。而其他商品和办事价钱转变幅度很小,注解PPI冲高向CPI的传导效应仍然很弱。

本次南京等区域疫情至8月中旬遭到周全遏制,前期全国规模收紧了防控办法,居平易近出行、出游需求显著降落,当月机票、宾馆等办事价钱由涨转跌,同比涨幅收窄。另外,8月国际原油价钱波动加重,整体价钱程度走低,国内制品油价钱下调,汽、柴油价钱同比涨幅下行。这两个身分鞭策当月交通和通讯价钱涨幅较上月回落。值得留意的是,虽然近期受缺芯影响,汽车产量下滑较快,但汽车价钱并未呈现较着上涨,这注解当前购车需求也在回落。

8月穿着、栖身、糊口用品等商品价钱和教育文化和文娱价钱转变不年夜,显示PPI冲高向CPI的传导效应仍然很弱。背后的缘由是受居平易近收入增加还没有恢复到疫情之前,和疫情波动下居平易近消操心理仍比力谨严等缘由影响,当前消费修复较为迟缓。别的,2000年以来我国CPI涨幅年均为2.2%,这使得社会和市场的通胀预期比力不变,避免了因通胀预期分散而致使的现实通胀上行。值得留意的是,8月其他用品和办事价钱降幅较着加年夜,我们判定,这首要是受当月黄金价钱下行,同比跌幅扩年夜带动。

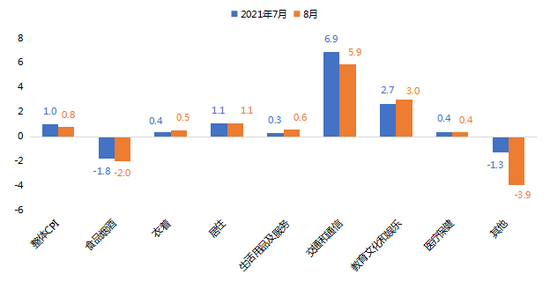

图3 八类商品与办事CPI同比增速 %

数据来历:WIND,东方金诚

最后,扣除波动较年夜的食物和能源价钱,8月焦点CPI环比持平,同比上涨1.2%,涨幅较上月回落0.1个百分点,都较着低在同期PPI走势(汗青数据显示,焦点CPI与PPI相干性较强)。这直不雅地反应了当前物价走势猛烈分化的实际。我们判定,短时间内PPI和CPI走势“铰剪差”款式将会延续,意味着下流小微企业经营坚苦正在进一步凸显,宏不雅经济修复不平衡现象有所加重。这也是近期央行新增3000亿元支小再贷款额度,金融、财务等相干部分加年夜定向搀扶力度的缘由。我们估计,将来针对小微企业的减税降费、优化营商情况等办法还会陆续出台。

2、在翘尾身分削弱布景下,8月PPI新涨价动能较着加强,带动当月PPI同比涨幅加速,并创下2008年8月以来新高。

8月PPI走势再超预期。当月PPI环比上涨0.7%,涨幅年夜在前值0.5%,同比涨幅达9.5%,较前值加速0.5个百分点,并创下2008年8月以来新高。在6月短暂回掉队,7月、8月PPI同比持续上扬,在供需两方面身分的配合感化下,本轮PPI上行的高度和长度均已超越预期。从翘尾和新涨价身分角度来看,8月PPI翘尾身分较上月回落0.3个百分点,新涨价身分则年夜幅上扬0.8个百分点。是以,8月PPI同比上行与基数身分无关,基数效应反而在必然水平上起到了平抑涨幅的感化,新涨价动能较着加强才是当月PPI同比涨幅扩年夜的缘由地点。

图4 8月翘尾身分对PPI同比的进献削弱,新涨价身分上扬

数据来历:WIND,东方金诚

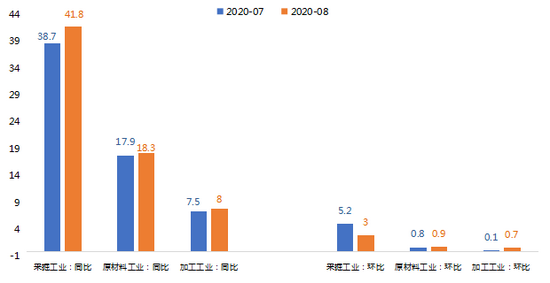

1、8月出产资料PPI环比、同比涨幅均有所扩年夜,在煤炭价钱上涨带动下,上游采掘工业PPI涨势仍然最强,但从环比涨幅的边际转变来看,8月采掘工业PPI环比涨势削弱,原材料工业和加工工业、特别是加工工业PPI环比涨势加强,注解前期上游涨价储蓄积累的动能正在向中下流传导。

8月出产资料PPI环比上涨0.9%,涨幅较上月扩年夜0.3个百分点;同比涨幅达12.7%,较上月加速0.7个百分点,创下稀有据记实以来新高。从分项来看,8月采掘工业PPI环比、同比涨幅仍较着领先在原材料工业和加工工业。当月采掘工业PPI环比上涨3.0%,涨势较上月回落2.2个百分点,同比涨幅则从上月的38.7%加快至41.8%。细分行业中,因供需关系改良,8月原油和铁矿石价钱有所回落,特别是铁矿石价钱自7月下旬以来延续下跌,当月石油和自然气开采业、黑色金属矿采选业PPI环比走跌,拖累采掘工业PPI环比涨幅收窄。

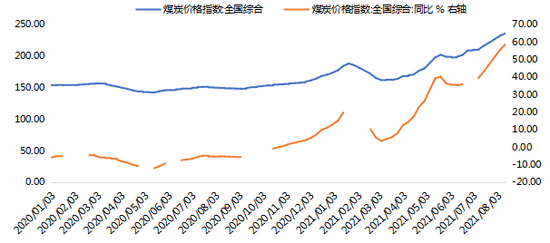

别的值得存眷的是,7月以来进入发电耗煤岑岭期,而受安监、环保、极端气候、疫情防控和自蒙古国煤炭进口遭到扰动等身分影响,煤炭供给偏紧,供需缺口拉年夜致使煤炭价钱快速拉升。8月煤炭开采业PPI环比涨幅小幅回落0.1个百分点博鱼体育至6.5%,涨势仍然很强,且因客岁同期基数走低,当月该行业PPI同比涨幅较上月扩年夜11.4个百分点至57.1%,成为8月原材料工业PPI同比涨势加速的首要拉动。

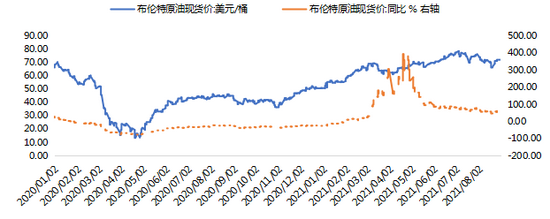

图5 8月国际原油价钱震动走弱

数据来历:WIND,东方金诚

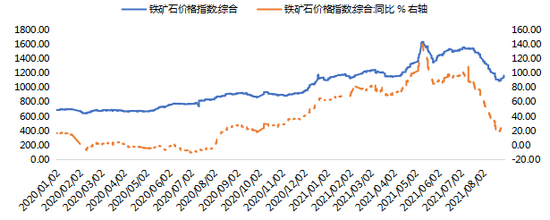

图6 8月铁矿石价钱走跌

数据来历:WIND,东方金诚

图7 8月国内煤炭价钱继续上扬

数据来历:WIND,东方金诚

受钢铁、化工、有色、非金属矿物成品等行业PPI环比改良带动,8月原材料工业PPI环比涨幅较上月加速0.1个百分点至0.9%,同比涨幅亦扩年夜至18.3%(前值17.9%)。当月钢材、水泥、铝、锌、锡等产物价钱均有所上涨,一方面因前期原材料价钱上涨致使本钱走高,另外一方面,8月建筑业PMI景气上扬,建筑勾当活跃度晋升从需求端也对价钱发生必然提振,预示8月基建投资可能会有所加快。8月加工工业PPI环比涨幅较上月加速0.6个百分点至0.7%,同比涨幅亦加速0.5个百分点至8.0%。我们认为,在终端需求不振的布景下——这也反应在当月焦点CPI和糊口资料PPI涨势仍然偏弱,加工工业PPI加快上涨首要受前期上游涨价储蓄积累的动能向下流传导带动。

我们认为,本轮出产资料PPI年夜幅上涨,除国际原油价钱上扬等输入性身分外,一个主要缘由是国内钢铁、煤炭等主要工业品供给与市场需求之间存在阶段性错位,而受环保等监管束缚,这些工业品产能释放受限。由此,本轮PPI上涨现实上整体可控,其实不具有可延续性,因此也不会对货泉政策带来严重掣肘。

图8 出产资料各项PPI涨幅 %

数据来历:WIND,东方金诚

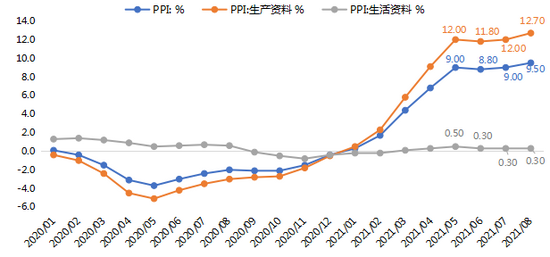

8月耐用消费品价钱下跌拖累糊口资料PPI环比涨势回落,同比与上月持平,当月出产资料和糊口资料PPI之间的“铰剪差”进一步拉年夜。

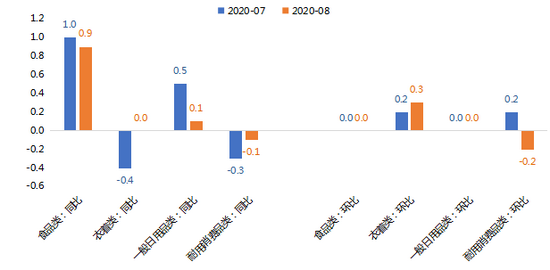

8月糊口资料PPI环比涨幅回落至0.0%(前值0.1%)。各分项中,或因换季将至带动购衣需求,穿着类PPI环比涨幅加速至0.3%,食物和一般日用品PPI环比涨幅均持平上月在0.0%,但耐用消费品PPI环比由上月的上涨0.2%降至下跌0.2%,拖累整体糊口资料PPI环比涨势削弱。同比来看,8月糊口资料PPI同比涨幅持平上月在0.3%。分项中,食物和一般日用品PPI同比涨幅收窄,穿着类PPI同比改良至0.0%,竣事了2019年12月以来的同比负增状况,耐用消费品PPI同比延续负增,但跌幅进一步收敛。

图9 糊口资料各分项PPI涨幅 %

数据来历:WIND,东方金诚

虽然从出产资料内部来看,上游涨价正在向中下流传导,但因为终端需求共同不力,8月出产资料和糊口资料PPI“铰剪差”进一步拉年夜,糊口资料价钱涨势依然很弱。这也意味着,下流企业经由过程涨价将原材料价钱上涨酿成的本钱压力向终端需求传导的空间有限。

图10 出产资料和糊口资料PPI增速:当月同比 %

数据来历:WIND,东方金诚

3、瞻望9月,CPI和PPI同比有望“一上一下”,但转变幅度都不会太年夜,短时间内二者之间的“铰剪差”仍将处在高位。这正在成为当前宏不雅经济修复不平衡的具体表现,接下来针对下流小微企业的定向撑持办法有望进一步加码。

瞻望将来,陪伴猪肉价钱根基触底,加上上年基数下行,估计9月CPI同比会有小幅回升,有望重返1.0%之上;进入四时度,在上年基数显著下行、PPI上涨向终端消费品价钱传导等身分催化下,CPI同比有可能向2.0%至2.5%区间挨近,但仍将处在暖和程度。这是国内货泉政策空间依然较年夜的一个主要支持点。

PPI方面,我们认为,8月将为本轮PPI同比上行的高点,估计9月PPI同比涨幅将有所回落。一方面,近期原油、铁矿石等国际年夜宗商品价钱已现高位下行势头,同比涨幅正在分歧水平收窄,同时,国内煤炭等产能释放可能进一步加速,有望带动价钱回落;另外一方面,国内终端消费延续偏弱,中上游涨价向下流传导其实不畅达,下流商品涨价空间有限。不外,斟酌到短时间内上游年夜宗商品和国内工业品价钱整体上仍将处在高位,PPI同比磨顶状况还将延续一段时候,估计9月PPI同比涨幅还将在9.0%以上。

由此,短时间内CPI与PPI之间的“铰剪差”仍将处在高位。这正在成为当前宏不雅经济修复不平衡的具体表现,接下来针对下流小微企业的定向撑持办法有望进一步加码。

上一篇:PPI涨幅再度冲高 CPI涨幅低位回落 下一篇:PPI再立异高,“煤飞色舞”还能延续多久?![[field:typename/]](/skin/images/img_01.png)

新型材料九德可钉阻燃板

新型材料九德可钉阻燃板 九德纤维水泥板

九德纤维水泥板 九德清水板

九德清水板 九德栈道板

九德栈道板 九德高强纤维水泥板

九德高强纤维水泥板