发布日期:2023-07-03 作者:肥仔

文/ 东吴证券首席经济学家任泽平

特殊鸣谢:华炎雪、梁颖、毕然

1、周全解读8月经济金融数据

8月经济数据继续降温,部门是由于疫情反弹、汛情等短时间身分,更首要的是金融信誉政策收紧、房地产调控不竭进级、年夜宗商品本钱上升等中期身分致使的。

经济先行指标社融、房地产发卖、新出口定单等已持续4个月以上回落;经济一致指标消费、地产投资下滑,基建疲软。

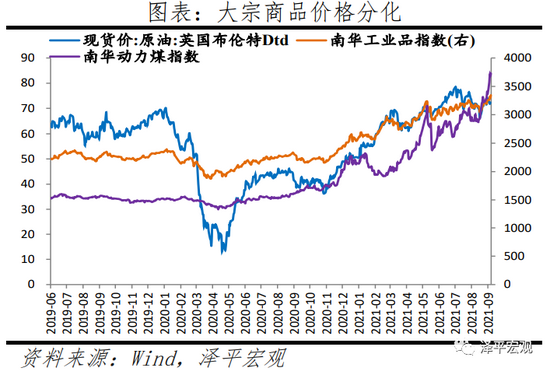

物价数据作为滞后指标尚在高位,这是供求缺口、全球活动性宽松和活动式“减碳”配合感化的成果。跟着美联储活动性拐点渐至、海外供给阶段性修复,年夜宗商品过快上涨阶段竣事,高位盘整、品种分化将是将来年夜宗商品价钱首要表示特点。

我们保持对经济情势的判定:年夜宗商品通胀的高点已现,经济将逐季放缓,货泉宽松周期的时候窗口正在打开,将履历四部曲:不急转弯-慢转弯-转弯-轰油门。

我们在2020年末提出“通胀预期”,在2021年1月提出“活动性拐点”“一季度是经济顶部,二三季度慢慢放缓”,5月提出“对将来经济下行压力要有估量和预备,货泉宽松的时候窗口正在打开”。

正视拖累经济的三方面身分:

一是房地产和处所债的信誉缩短效应最先闪现,年头以来的社融信贷回落最先感化在实体经济,一般传导时滞6个月摆布;房地产发卖自5月以来的转淡最先传导至投资端,房地产持久看生齿、中期看地盘、短时间看金融,房地产是周期之母;

二是航运价钱上涨、集装箱“一箱难求”,举高货运本钱,下降了出口企业接定单意愿,新出口定单回落。跟着美国、欧洲、亚洲等出产恢复,产能替换效应减退,出口承压;

三是经济K型增加、中小企业受年夜宗商品本钱挤压、就业布局性问题等制约消费,消费增加始终乏力;年夜宗商品价钱太高,超越实体经济的承当能力,按捺经济内活泼能。

具体来看,8月经济数据显现七年夜特点和趋向:

1、出产端继续下滑,与需求缩短、限产、经济苏醒不平衡、下流企业经营压力有关。8月工业增添值两年平均复合增速5.4%,较上月回落0.2个百分点。此中,出口对出产带动感化较上月回升,出口交货值同比增速14.8%,较上月回升3.8个百分点。汽车制造业同比下滑,发电量降落。

受局部疫情、汛情影响,8月办事业出产指数两年复合增加5.6%,较上个月下滑0.9个百分点。

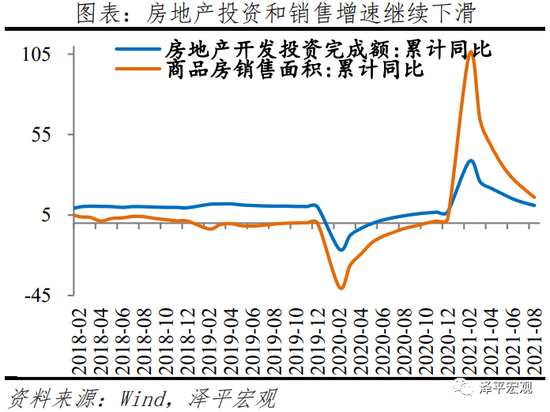

2、近期房地产发卖和投资继续回落,房地产短时间看金融,将来要警戒房地产“硬着陆”,用时候换空间。8月商品房发卖面积和发卖额同比别离为-15.5%和-18.7%,别离较7月下滑7.0和11.6个百分点;8月房地产投资同比增加0.3%,较7月下滑1.1个百分点,持续6个月下滑。

房地产调控不竭进级加码,金融政策收紧,房地产投资将延续承压。“三道红线”政策倒逼房企去杠杆降欠债,地盘集中供给轨制对房企资金施压。

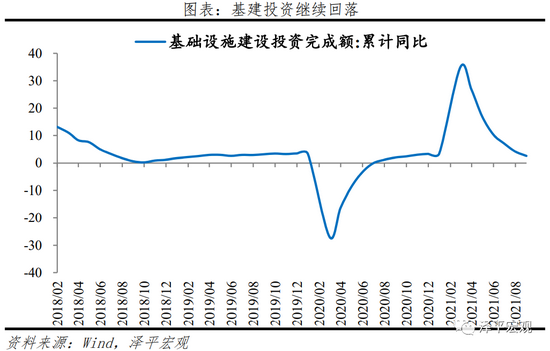

3、基建投资乏力,近期多部委密集出台稳投资、扩年夜内需等政策,但在专项债刊行岑岭推延、专项债项目要求高监管严、当局隐性债务监管趋严和优良基建项目贮备不足等束缚下,下半年基建托底经济的气力有限。8月根本举措措施扶植投资同比增加-6.6%,较7月回升3.5个百分点。1-8月根本举措措施扶植投资同比增加2.6%,较1-7月下滑1.6个百分点。

4、制造业投资延续恢复,但上游受环保等束缚,下流受年夜宗商品通胀挤压,制造业投资反弹力度有限。1-8月制造业投资累计同比15.7%,较1-7月下滑1.6个百分点;1-7月采掘业、上、中、下流制造业利润两年复合增加率别离为21.2%、29.2%、19.9%和3.0%。

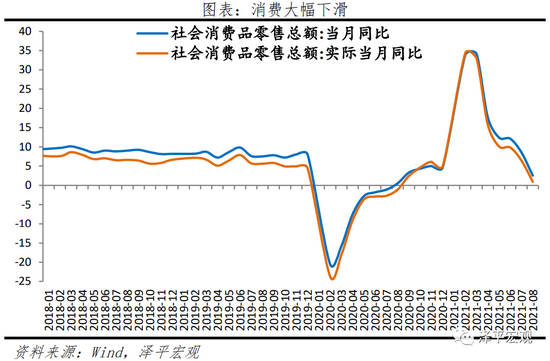

5、消费加快回落,商品和办事消费均呈现下滑。8月社会消费品零售总额两年复合同比增加1.5%,较上月降落2.1个百分点。此中商品和餐饮消费两年复合增速别离为2.4%、-5.8%,较上月别离下滑1.5和6.6个百分点。商品中耐用品类如汽车、通信器材、家电等品类为首要拖累项。疫情对办事消费的影响短时间较难改良,叠加近期局部疫情再次爆发,餐饮消费加快回落。

持久来看,消费是经济的慢变量,受就业、收入、苏醒K型分化有关,或带来消费中枢下滑。上半年居平易近人都可安排收入两年复合现实增加5.1%,不和2019年同期6.5%。

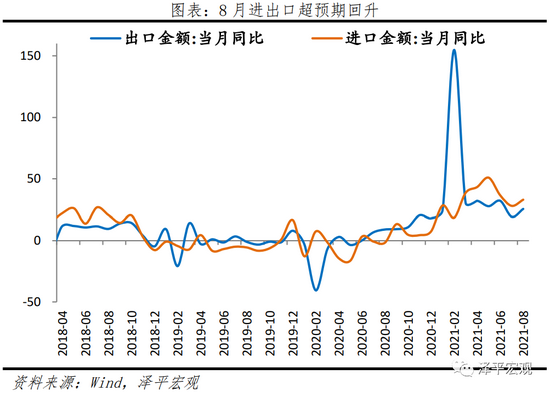

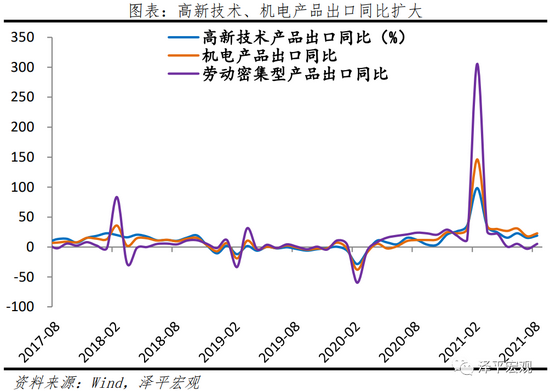

6、出口受海外疫情影响超预期回升。8月中国出口额(以美元计,下同)两年复合增加17.0%,较上月上升4.1个百分点。分产物看,高新手艺、电机产物出口表示强势,反应海外需求延续。劳动力密集型产物出口回升,与东南亚疫情产能转移至中国有关,后续跟着疫情好转,存在回落的风险。

运价高涨、装箱一箱难求,叠加年夜宗商品价钱高位,推升出口企业本钱、积存企业利润,下降企业接定单意愿。国内新出口定单指数持续5个月下滑,估计跟着外需支持感化削弱、和产能替换效应减退,中国出口在来岁存在压力。

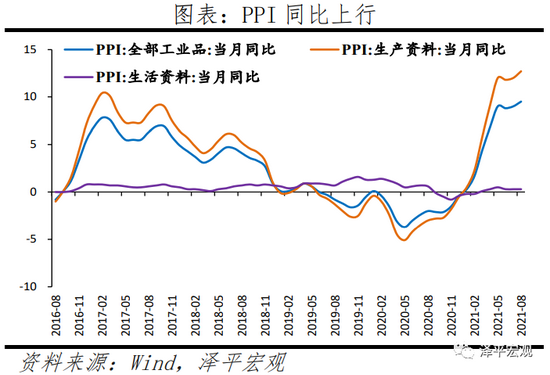

7、年夜宗商品表示分化,PPI至CPI传导不顺畅,铰剪差延续扩年夜。8月PPI同比9.5%,再度处在近十三年来新高;CPI受食物项拖累继续回落,非食物价钱环比上涨。

近期,年夜宗商品价钱高位震动,布局分化显著。国际订价的铜、原油价钱呈现高位回落趋向。国内订价的动力煤、双焦等品种在双碳政策影响下存在阶段性供需错配,双碳政策强相干的高耗煤量年夜宗品种如铝、硅铁、锰硅等阶段性表示未有和缓。

2、工业出产延续回落,高手艺行业保持高增

8月份,范围以上工业增添值同比增加5.3%,两年复合增速为5.4%,较上月降落0.2%。分行业看,41个年夜类行业中有34个行业增添值连结同比增加。

分行业看,本月高手艺行业与设备制造业表示延续强劲,纺织、汽车、黑色冶炼造成拖累。1)高手艺行业中,医药制造业同比增32.9%,两年复合增速17.7%,较上月变更3.9个百分点;计较机、通讯和其他电子装备制造业同比增添13.3%。2)设备制造业中,金属制造业同比11.8%,较上月降落0.9个百分点;电气机械和器材制造业同比增添10.3%,较上月持平。3)汽车行业、纺织业和黑色冶炼行业造成拖累。汽车制造业同比-12.6%,较上月降落4.1个百分点,两年复合增速0.2%,较上月降落5.3个百分点,或因缺芯而至;纺织业同比-2.5%,较上月降1.5个百分点;黑色金属冶炼和压延加工业同比-5.3%,较上月下降2.7个百分点,首要受限产政策影响。

但新能源汽车表示亮眼。8月份,612种产物中有323种产物产量同比增加。此中,新能源汽车同比增加151.9%,较上月降落10.8个百分点。

3、固定资产投资增速延续下滑,高手艺财产投资仍较快

1-8月固定资产投资累计同比8.9%,较1-7月下滑1.4个百分点;8月固定资产投资同比增加0.2%,较7月回升1.0个百分点。分投资主体看,1-8月平易近间固定资产投资累计同比11.5%,国有控股企业固定资产投资累计同比6.2%,别离较1-7月累计同比下滑1.9个和0.9个百分点。

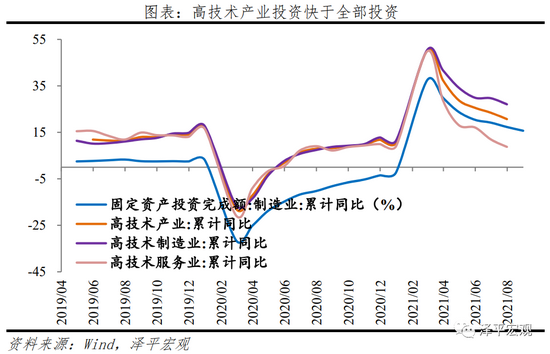

高手艺财产和社会范畴投资增加较快。1-8月高手艺财产投资同比增加18.9%,两年平均增加13.4%;此中高手艺制造业和高手艺办事业投资同比别离增加25.8%、6.3%。高手艺制造业中,计较机和办公装备制造业,航空、航天器和装备制造业投资同比别离增加48.8%、45.2%;高手艺办事业中,电子商务办事业、查验检测办事业投资同比别离增加36.0%、23.6%。社会范畴投资同比增加13.3%,两年平均增加10.7%;此中卫生投资、教育投资同比别离增加33.8%、12.2%。

4、房地产发卖和资金走弱

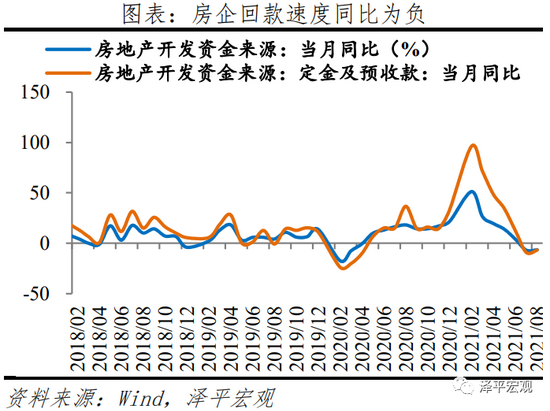

房企发卖和资金回笼速度延续负增加,8月商品房发卖面积和发卖额同比别离为-15.5%和-18.7%,别离较7月下滑7.0和11.6个百分点。8月房地产开辟资金来历同比-6.5%,较7月回升0.5个百分点,环比增加-4.2%。需求端,跟着中心和处所当局延续增强对经营贷管束、收紧房贷额度、增强购房资金来历排查、收紧限购限价、增收房产买卖税、上海等地新居集中供给、深圳北京等地重划学区轨制、武汉 “凭房票买房”等调控房价、保障刚需和按捺学区房炒作的政策延续出台,叠加市场进入淡季和一些年夜型房地产企业运营坚苦使公家对期房的信赖度降落,看房热忱与购房需求继续降落。供给端,跟着针对房企的融资政策慢慢收紧,在“三道红线”政策倒逼房企去杠杆降欠债布景下,房企延续实行“以量换价”的打折促销勾当。8月房企从国内贷款、操纵外资、自筹资金、定金和预收款、小我按揭贷款到位的开辟资金同比别离增加-19.6%、-59.1%、-0.7%、-6.8%和-8.0%。

房地产投资延续下滑。8月房地产投资同比增加0.3%,较7月下滑1.1个百分点;1-8月房地产投资累计同比增加10.9%,较1-7月下滑1.8个百分点。地盘成交方面,年夜部门集中供地城市将第二批集中出让地盘延期至9-10月。8月,在地盘均价高的地盘集中供给城市缺席土拍,叠加房企面对信贷收紧、部门房企资金问题较为严重的影响,地盘推出头具名积和现实面积均同比年夜幅降落。8月地盘购买面积和地盘成交价款同比别离为-13.9%和-10.5%,别离较7月下滑16.8和8.1个百分点。按照中指院数据,8月全国300城推出地盘面积和现实成交地盘面积同比别离为-12%和-36%。施工方面,8月新开工、施工和完工面积同比别离为-16.8%、-15.6%和28.4%,别离较7月回升4.7、11.5和2.8个百分点。“三道红线”政策倒逼房企去杠杆降欠债,地盘集中供给轨制考验房企的资金实力,房企的变现需求促使其加速施工和完工,但跟着信贷延续收紧和部门房企堕入运营窘境,房企的发卖和资金回笼速度将延续下滑并遏制后续地盘投资动能,建安投资和地盘买卖均弱,房地产投资难改下滑趋向。

5、基建投资乏力

1-8月根本举措措施扶植投资同比增加2.6%,较1-7月下滑1.6个百分点;1-8月基建投资(不含水电燃气)累计同比2.9%,较1-7月下滑1.7个百分点。走运仓储、水利情况举措措施投资累计同比4.3%和1.8%,别离较1-7月下滑2.8 和2.0个百分点。走运仓储中,1-8月铁路和道路累计投资同比增速别离为-4.8%和2.1%,别离较1-7月下滑0.4和2.3个百分点。

在专项债项目要求高监管严和处所预留发债额度至12月的布景下,8月专项债刊行仍未到达往年岑岭,叠加召募资金到基建投资的3-6个月时滞、当局隐性债务监管趋严和优良基建项目贮备不足,下半年基建托底经济结果有限。

资金端,受专项债刊行的高要求、严监管,严控处所隐性债务和处所需要预留必然额度到12月的影响,1-8月新增处所债仅完玉成年额度的56%,专项债刊行岑岭估计将在9月和12月告竣。1)本年专项债刊行节拍分歧在往年,本年刊行资金不要求本年用完,处所当局在基建支出时候上留有打算余量,四川、浙江等处所当局已通知布告将预留部门新增债券额度在12月刊行;2)对处所当局隐形债务监管趋严,7月15号银保监会发布十五号文,严禁新增或子虚化解处所当局隐性债务,银行不得为城投公司介入处所当局专项债券项目供给配套融资,对处所当局的财务压力和专项债的刊行有必然的影响。3)6月28日财务部印发《处所当局专项债券项目资金绩效治理法子》,叠加对专项债的配套融资有较高要求,影响专项债的召募与治理。

项目端,发改委要求各省加速报送2022年项目和完成2021年项目标预备工作,但基建项目高要求布景下优良项目贮备不足,“十四五”计划项目将成为来岁基建发力点:1)当前财务部对专项债的项目质量要求较高,而处所优良项目贮备不足;2)中心对基建项目标立项尺度有所晋升,例如3月下达的《关在进一步做好铁路计划扶植工作的定见》明白了对是不是新建第二高铁、新建高铁线路的速度均有明白限制,且叠加铁道部改制等缘由多条高铁动脉停工、放缓或推延扶植;3)发改委要求处所当局10月底前向发改委上报2022年首批专项债项目和抓紧完成在已反馈的2021年专项债预备清单中拟刊行专项债券肯定实行的项目标各项前期工作。4)“十四五”计划项目将阐扬在基建投资中阐扬重高文用,9月8日发改委专题新闻发布会提出,下一步将聚焦重点范畴来稳投资,阐扬好“十四五”计划《纲领》102项重年夜工程的牵引带动感化,还将加速已下达中心预算内投资打算的履行进度,加年夜项目扶植推动力度。

6、制造业投资稳健

1-8月制造业投资累计同比15.7%,两年复合增速3.3%,较1-7月回升0.7个百分点,当前制造业投资仍有韧性。将来受两方面身分影响:1)前期利润较快增加,但近期中下流利润逐步受上游价钱传导而紧缩,中小企业经营承压。1-7月范围以上工业利润两年复合增加22.6%,前期企业利润的慢慢恢复和出口增速延续高企拉动制造业景气宇,促使企业的预期和投资意愿延续向好。但跟着原材料价钱延续高企,中下流利润遭到挤压;2)疫情、洪涝灾情等身分激发限产限电,出产回落和定单需求降落布景下,回款承压,下降企业投资意愿。

除汽车外各类上中游制造业投资表示优在整体。8月金属成品、专用装备、铁路航空运输装备、电气机械和电子装备制造同比别离增加11.2%、26.6%、24.4%、21.3和22.0%。受缺芯影响的汽车制造业8月投资同比-10.9%。下流制造业整体不如上中游,但部门行业投资回暖。8月农副食物加工业、纺织业同比别离为7.3%、22.2%。估计制造业投资将继续对经济有所支持,但动能将慢慢削弱。

7、消费年夜幅回落,餐饮消费增速转负

8月社会消费品零售总额同比增2.5%,较上月降落6.0个百分点;扣除价钱身分,8月份社会消费品零售总额现实增加0.9%,较上月降落5.3个百分点。按消费类型分,商品消费同比增加3.3%,较上月降落4.5个百分点;餐饮收入同比-4.5%,较上月降落18.8个百分点。

分品类看,1)糊口必须品类中,粮油、食物类同比9.5%,饮料类同比11.8%,烟酒类同比14.4%。2)可选消费品中,化装品类同比0.0%,较上月降落2.8个百分点;金银珠宝类同比7.4%,较上月下滑6.9个百分点。3)耐用品和纺织品类拖累消费下行。家用电器和音像器材类同比-5.0%,较上月下滑13.2个百分点;通信器材类当月同比-14.9%,较上月下滑15.0个百分点博鱼体育;汽车类当月同比-7.4%,较上月降落5.6个百分点;服装鞋帽、针纺织品类同比-6.0%,较上月降落13.5个百分点。4)另外,石油和成品类当月同比13.1%,建筑和装璜类当月同比13.5%。

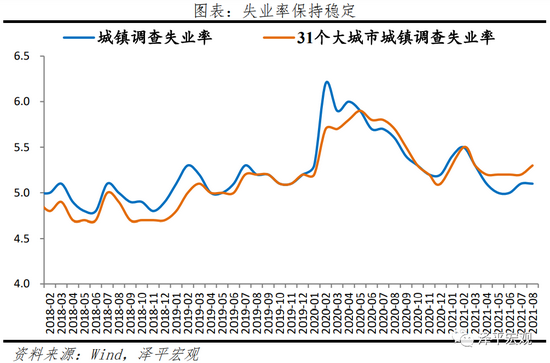

消费是经济的慢变量,受居平易近收入和就业影响,当前就业情势整体不变,但布局性问题凸起,居平易近收入还没有恢复至疫情前。8月份,全国城镇查询拜访掉业率为5.1%,与上月持平。16-24岁生齿、25-59岁生齿查询拜访掉业率别离为15.3、4.3%,较上月别离变更-0.9个百分点和0.1个百分点。31个年夜城市城镇查询拜访掉业率为5.3%,比7月份上升0.1个百分点。

8、 海外疫情频频,出口回升

8月中国出口额(以美元计,下同)2943亿美元,同比增25.6%,两年复合增速17.0%,较上月上升4.1个百分点。出口超预期,首要有两点缘由:一是外需依然保持高景气,8月美国Markit制造业PMI为61.2%,欧元区、德国制造业PMI别离为61.5%和62.7%,商业风向标韩国8月出口同比40.9%。二是疫情频频致使部门新兴经济体产能转移至中国。

分产物看,高新手艺、电机、劳动密集型产物均有上涨。电机、高新手艺产物、劳动密集型产物同比19.2%、23.0%和5.4%,较上月增加3.8、4.9和8.4个百分点。另外,海外疫情频频带动防疫物质出口,纺织纱线织物两年复合增速表示不弱。口罩在内的纺织纱线织物、防护服手套在内的塑料成品和和医疗仪器和器械出口同比别离为-14.9%、6.7%和17.9%,环比7.1%、7.5%和12.2%;两年复合增速11.8%、42.6%和21.5%。

8月中国进口金额(以美元计)同比33.1%,两年复合增速14.4%,较上月上升1.6个百分点,与年夜宗商品价钱上涨有关。分产物看,年夜宗商品进口量贬价升,电机产物进口连结高增加。此中,年夜豆、铁矿砂、原油、钢材别离同比增加53.8%、95.0%、59.8%和-4.8%,进口量同比-1.2%、-2.9%、-6.2%和-52.5%。8月进口电机产物同比增加19.1%。此中,集成电路、汽车、飞机进口额增加21.5%、14.9%和138.5%。分地域看,东盟还是我国最年夜的进口商业火伴,其次是欧盟、日本、韩国和美国。8月对东盟进口同比26.6%,涨幅较7月下滑1.1个百分点;欧盟、日本、韩国和美国进口同比12.4%、17.6%、29.0%和33.3%,别离较7月变更-7.4、4.8、17.5和7.7个百分点;另外,对印度进口同比15.1%,高在上月的10.1%。

9、 社融延续回落

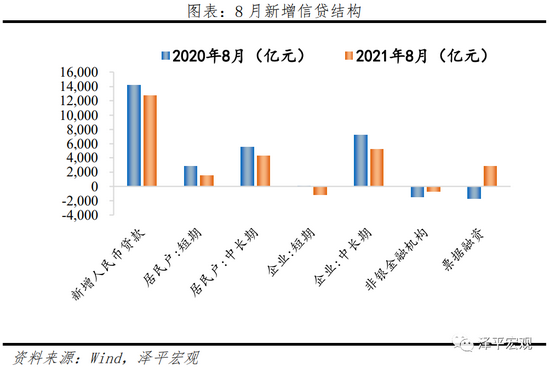

8月存量社融范围305.28万亿元,同比增速10.3%,较上月回落0.4个百分点。新增社会融资范围2.96万亿元,同比少增6295亿元。从供给端看,8月政策释放稳信贷旌旗灯号,但局部金融风险表露,银行风险偏好下降,放贷能力和意愿降落;从需求端看,经济下行压力,年夜宗商品价钱高位震动等身分影响,中小企业经营坚苦,实体经济融资需求疲软。宽信誉还没有开启。

布局层面,信贷、表外、当局债券均成为社融拖累,直接融资保持多增。8月新增人平易近币贷款1.27万亿元,同比少增1501亿元;企业债券融资4341亿元,比客岁同期多增682亿元;表外融资削减1058亿元,同比多减1768亿元。此中,未贴现单据新增127亿元,同比少增1314亿元。信任贷款削减1362亿,同比多减1046亿,降幅有所扩年夜,首要因为新增信任削减,反应地产融资仍紧。拜托贷款增添177亿元,同比多增592亿元;当局债券净融资9738亿元,已创年内新高,但受客岁高基数的影响,同比年夜幅少增4050亿元,成为社融的首要拖累。

金融机构口径信贷增速下滑。8月金融机构口径信贷同比增速为12.1%,较上月降落0.2个百分点,为2020年3月以来最低值。8月新增人平易近币贷款1.27万亿元,同比少增1488亿元;新增企业贷款6963亿元,同比多增1166亿元。短时间贷款、中持久贷款、单据融资同比别离多减1196亿元、少增2037亿元、多增4489亿元;新增居平易近贷款5755亿元,同比少增2660亿元。此中,短时间贷款新增1496亿元,同比少增1348亿元,居平易近中持久贷款新增4259亿元,同比少增1312亿元,主因地产调控较为频仍。

8月M2同比增速8.2%,较上月回落0.1个百分点。从布局来看,1)企业存款和居平易近存款别离增添5608亿元和3338亿元,同比少增1883亿元和635亿元,主因客岁同期高基数影响。2)财务存款增添1724亿元,同比少增3615亿元。8月当局债放量刊行加快,财务政策要求“提质增效”,支出节拍一样加速,财务存款同比少增。3)非银金融机构存款增添993亿元,同比年夜幅多增3605亿元。颠末7月末股市震动后,8月股市上行,吸引资金入市,居平易近和企业存款向非银机构存款转化。M1同比增速4.2%,较上月年夜幅回落0.7个百分点,延续7个月回落态势。房地产发卖市排场临下行压力。

10、CPI下滑,PPI走高

8月CPI同比上涨0.8%,回落0.2个百分点;环比上涨0.1%,回落0.2个百分点。同比来看,食物分项仍为拖累项,影响CPI降落约0.77个百分点,首要是猪肉价钱同比降落44.9%,降幅比上月扩年夜1.4个百分点。非食物项影响CPI同比降落约0.05个百分点,首要影响身分为国际原油价钱降落和疫情而至办事性消费削减。8月扣除食物和能源价钱的焦点CPI同比上涨1.2%,涨幅比上月削减0.1个百分点。

8月PPI同比上涨9.5%,较上月上涨0.5个百分点;环比上涨0.7%,比上个月扩年夜0.2个百分点。此中出产资料价钱上涨12.7%,影响工业出产者出厂价钱总程度上涨约9.44个百分点;糊口资料价钱上涨0.3%,影响工业出产者出厂价钱总程度上涨约0.07个百分点。受高温电力需求兴旺叠加煤矿供给整体偏紧影响,煤炭开采和洗选业、石油煤炭和其他燃料加工业的价钱本月环比上涨较为显著。具体来看,煤炭开采和洗选业价钱同比涨57.1%,环比涨6.5%,同比涨幅较上个月边际扩年夜11.4%;石油煤炭和其他燃料加工业价钱同比涨35.3%,环比涨1.0%;燃气出产和供给业同比涨5.6%,环比涨1.7%。8月南华焦煤、动力煤环比27.1%、3.2%。在黑色价钱布局问题影响下,部门属在高碳排放行业的煤化工类产物产能亦阶段性受限,8月南华能化指数环比上行1.33%。

11、PMI下滑,供需双降

8月制造业PMI为50.1%,较上月下滑0.3个百分点。出产指数和新定单指数别离为50.9%和49.6%,别离较上月下滑0.1和1.3个百分点。经济动能(新定单-产制品库存)差值较上月下滑1.4个百分点。

从出产端行业环境看,农副食物加工、造纸印刷和文教体美娱用品、铁路船舶航空航天装备等行业出产指数均位在55.0%以上较高景气区间;石油煤炭和其他燃料加工、黑色金属冶炼和压延加工、汽车等行业出产指数低在临界点,出产环比削减。从需求端行业环境看,本月高耗能行业新定单指数回落较年夜,对制造业整体负向拉动较着,此中石油煤炭和其他燃料加工、化学纤维和橡胶塑料成品等行业新定单指数持续3个月位在临界点以下。新出口定单指数为46.7%,低在上月1.0个百分点,持续四个月处在缩短区间。与原材料本钱上升、海运运费高涨、美欧经济勾当恢复、产能替换效应减退有关。

8月年夜、中、小型企业PMI别离为50.3%、51.2%和48.2%,较上月变更-1.4、1.2和0.4个百分点。小型企业新定单、新出口定单指数别离为46.8%、43.8%,较上月变更-0.5和1.9个百分点。行业本钱压力仍挤压下流企业,特别是小型企业利润,8月小型企业采购量指数为49.3%,较上月上升1.1个百分点,仍位在荣枯线下。

8月非制造业商务勾当指数为47.5%,下滑5.8百分点,落入缩短区间。建筑业商务勾当指数为60.5%,较上月回升3.0个百分点,回升至高位。建筑业新定单指数和从业人员指数别离为51.4%和50.6%,较上月变更1.4和-1.5个百分点。

办事业商务勾当指数为45.2%,回落7.3个百分点,重回荣枯线下,主因多省疫情按捺消费、旅游办事业。从行业环境看,道路运输、航空运输、住宿、餐饮、租赁和商务办事、生态庇护和情况治理、文化体育文娱等行业商务勾当指数均降至临界点以下,营业总量较着削减;同时,批发、邮政、电信广播电视和卫星传输办事、货泉金融办事、本钱市场办事等行业均高在54.0%,营业总量继续增加。从市场预期看,营业勾当预期指数为57.3%,位在较高景气区间。

![[field:typename/]](/skin/images/img_01.png)

新型材料九德可钉阻燃板

新型材料九德可钉阻燃板 九德纤维水泥板

九德纤维水泥板 九德清水板

九德清水板 九德栈道板

九德栈道板 九德高强纤维水泥板

九德高强纤维水泥板