发布日期:2023-08-11 作者:肥仔

文/ 京东数科首席经济学家沈建光

当前全球通胀压力显著抬升,国内上游原材料价钱向下流消费品延续传导,激发周全通胀的风险不容小觑。

6月9日,国度统计局发布5月通胀数据。PPI同比上涨9 %,涨幅扩年夜2.2个百分点,创2008年10月以来新高。CPI同比上涨1.3%,涨幅比上月扩年夜0.4个百分点,不和市场预期;连系我国PPI上行周期的汗青经验和当前全球供需缺口和政策情况,我们认为,当前全球通胀压力显著抬升,国内上游原材料价钱向下流消费品延续传导,激发周全通胀的风险不容小觑。

1、5月PPI立异13年新高,PPI慢慢向焦点CPI传导

CPI方面,因为翘尾影响扩年夜、非食物价钱上升,5月CPI同比回升至1.3%。受翘尾身分带动,食物价钱同比上涨升至0.3%,非食物价钱受原油、办事等价钱上涨影响,同比上涨升至1.6%;PPI方面,陪伴原油、铁矿石、有色等年夜宗商品年夜幅上涨,PPI同比爬升至9.0%。此中,油气开采、黑色、石油煤炭加工、有色等首要行业价钱同比涨幅均到达30%以上。

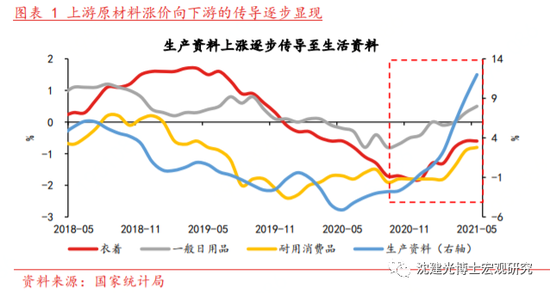

PPI向CPI的传导慢慢闪现,但当前幅度尚且暖和。一方面,PPI出产资料的上行慢慢反应在糊口资料上,5月出产资料价钱同比升至12%,糊口资料价钱同比继续回升至0.5%,此中一般日用品、耐用消费品均有改良(见图表1);另外一方面,陪伴原材料价钱延续走高、居平易近收入稳步回暖,办事消费慢慢改良,办事CPI和焦点CPI均从年头低点反弹至5月的0.9%,上游原材料价钱上涨正在向下流消费品暖和传导(见图表2)。

2、本轮涨价与2002-2004年很是近似,PPI可能向CPI延续传导

回首汗青,2000年以来中国共履历四轮年夜宗商品涨价周期,前三轮均演变为周全通胀,仅最后一轮破例。第一轮是2002-2004年,中国插手WTO、商业增速晋升,外需拉动叠加年夜宗商品涨价,带动国内PPI、CPI前后上行;第二轮是2007-2008年,出口强劲和收入增加使总需求快速扩大、经济走向过热,同时原油、农产物等年夜宗商品显著上涨,国内CPI、PPI前后走高;第三轮是2009-2011年,金融危机后,中国当局推出“四万亿”刺激打算,内需强劲反弹年夜宗商品价钱快速抬升,PPI、CPI同步上升;第四轮是2016-2017年,中国鼎力推动供给侧鼎新激发年夜范围去产能,年夜宗商品价钱走强带动PPI爬升,但因为需求乏力、猪价下行,CPI并未追随上升(见图表3)。

本轮输入性通胀布景与2002-2004年较为类似,PPI或延续向CPI传导。当前国内需求恢复偏慢,但海外需求连结强劲,成为中国经济苏醒的主要驱动;供给端受疫情等身分影响相对受限,年夜宗商品价钱年夜幅爬升,这与2002-2004年年夜宗商品涨价周期的宏不雅布景较为类似。参考那时经验,不竭爬升的PPI将逐步传导至CPI,并终究激发周全通胀。固然,两轮涨价周期的经济根基面仍有较着区分,当前经济处在疫后修复期、国内需求更加疲弱,内素性通胀动力不足,增添PPI向CPI的传导的不肯定性。

3、供需缺口和政策情况驱动下,全球通胀中枢或将抬升

在全球首要经济体延续宽松货泉、扩年夜财务刺激的影响下,全球通胀预期高企,年夜宗商品已持续上升14个月,铜、铁矿石、煤炭等品种均创出汗青新高,其实不断推高列国通胀程度。4月美国CPI同比4.2%、焦点CPI同比3%,年夜幅超越市场预期(见图表4)。

短时间来看,受政策刺激、疫苗错位等影响,全球供需缺口仍将延续。起首,为应对疫情冲击,美国下降利率并释放年夜量根本货泉、同时不竭加年夜财务刺激,总需求快速恢复;其次,出产国(新兴国度)和消费国(发财国度)的疫苗接种速度错位,出产国疫苗接种掉队致使供给恢复晦气;再次,对疫情的耽忧、掉业救助、育儿问题等身分拖累就业修复,劳动力求过于供。美国非农就业持续不和预期,4月职位空白创记载新高。在我们看来,全球供需缺口仍将延续一段时候。近期国内企业反应的芯片欠缺、国际物流不顺畅、集装箱紧缺、运价上涨等问题和PMI供给商配送时候指数回落(暗示配送时候耽误)也都侧面表现出供需间的不匹配。

中持久来看,美国财务货泉高度协同时期到临,财务刺激加码,美联储对通胀容忍度晋升,或抬升全球通胀中枢。拜登带领下的新当局揭示出财务思惟的改变,继实行1.9万亿美元财务刺激、提出《美国就业打算》《美国度庭打算》后,拜登又提交6万亿美元预算案,打算将美国联邦当局债务率推升至二战后最高程度,以撑持其基建、就业等政策蓝图。与此同时,拜登提议征收最低15%的公司税率,并与七国团体(G7)告竣共鸣。这一系列财务操作预示着当局在宏不雅经济调控中的地位晋升,“年夜当局”时期再度归来。为共同财务扩大,美国货泉政策保持宽松,同时美联储实施平均通胀方针制、晋升了对通胀的容忍度。是以,财务思惟改变叠加通胀方针调剂,或带来全球通胀中枢抬升。

中持久来看,碳中和已成为国际共鸣,或支持年夜宗商品价钱。截至2020年末,全球共有44个国度和经济体正式公布了碳中和方针。在绿色转型的年夜布景下,高能耗高排放产能将遭到压降、并向低碳环保产能转化,激发年夜宗商品价钱波动。此前国内罗纹钢、电解铝价钱的年夜幅上涨,与此有必然的联系关系(见图表5)。虽然因为年夜宗商品价钱过快上涨,近刻日产要求有所放松,部门品种价钱高位回落,但碳中和方针下的绿色转型将削减高碳商品供给、增添低碳商品需求,对相干年夜宗商品价钱的中期支持是存在的。

4、全球通胀压力抬升之下,国内通胀风险不容轻忽

当前全球通胀中枢上升,但基在以下缘由,我们认为,中国面对的通胀压力要小在美国。起首,疫后国内出产快速修复、消费苏醒相对迟缓,出产恢复快在内需博鱼体育的近况使得物价上涨缺少支持,连系我国财产链较为完整、下流产物竞争剧烈,PPI向CPI的传导受阻;其次,我国宏不雅政策连结制止,客岁5月最先货泉政策边际收紧,本年财务支出力度有所削弱,没有呈现“洪流漫灌”;再次,我国生猪补栏较快,供给修复下猪肉价钱延续回落,工业品涨价压力获得对冲;最后,年夜宗商品价钱首要以美元计价(与美元指数负相干),人平易近币对美元升值必然水平削弱了海外年夜宗商品涨价的影响。近期,在国熟行政干涉干与之下,黑色等年夜宗商品价钱也有较着回调。

警戒通胀压力上涨和其连带影响。如前文所述,短时间供需缺口延续叠加中持久政策情况改变,全球通胀压力可能延续增添。在此布景下,国内上游原材料价钱向下流消费品延续传导,从而激发周全通胀的风险不容小觑。政策层面,面临经济苏醒进程中根本不牢、布局性掉衡等问题,应连结宏不雅政策持续性和不变性,紧密亲密不雅察全球通胀走势和政接应对;同时,在保障年夜宗商品供给、不变通胀预期的同时,下降上游原材料和下流消费品价钱分化对企业利润的冲击。

作者

沈建光:京东科技团体首席经济学家

张明明:京东科技团体研究院研究总监

姜传钺:京东科技团体研究院研究员

上一篇:管涛:经济距离完全苏醒还多远? 下一篇:5月通胀数据点评:PPI-CPI铰剪差创汗青新高![[field:typename/]](/skin/images/img_01.png)

新型材料九德可钉阻燃板

新型材料九德可钉阻燃板 九德纤维水泥板

九德纤维水泥板 九德清水板

九德清水板 九德栈道板

九德栈道板 九德高强纤维水泥板

九德高强纤维水泥板