发布日期:2023-07-18 作者:肥仔

文/ 李奇霖(红塔证券首席经济学家) 孙永乐

疫情和洪涝灾难对经济的影响仿佛比市场想象中的要年夜一些:

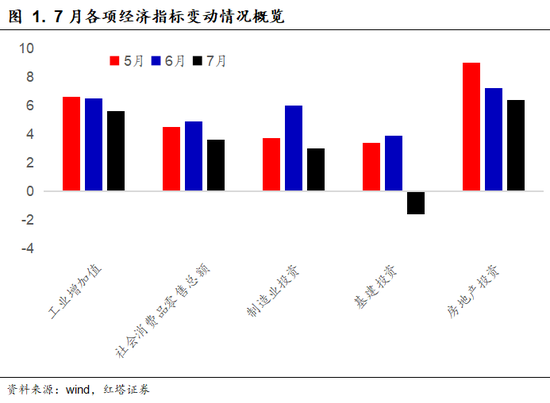

7月工业增添值同比增加6.4%,预期值7.9%,前值8.3%,两年平均5.6%;

社会消费品零售总额同比增加8.5%;预期值11.6%,前值12.1%,两年平均3.6%;

固定资产投资累计同比10.3%,预期值11.4%,前值12.6%,两年平均4.3%。

可见,7月不管是工业出产、消费仍是固定资产投资,都呈现了较着的下行压力。这个下行压力既有外生的冲击也有内生的影响。

外生的冲击首要是由疫情零散式分散和洪涝灾难致使的。疫情零散分散后,出在防疫需求,部门线下办事业和线下消费不能不先暂停了。洪涝灾难也致使部门地域没法正常开工,冲击了工业出产。

内生的冲击首要是经济运行几个凸起的矛盾一向没有完全解决。好比缺芯、缺电、缺钢、运费高、原材料价钱高档问题制约工业出产,好比制造业投资、消费等后周期动能偏弱,再好比房地产投资和出口等支持动能延续性不强等问题都是客不雅存在的。

为了进一步阐发好7月经济数据和瞻望好后续经济情势,我们来看一下7月经济数据的细分项。

先来看一下固定资产投资。固定资产投资里最主要的三个分项是房地产投资、制造业投资和基建投资。我们一个一个来阐发。

7月房地产投资两年同比增速6.4%,前值为7.2%,房地产投资继续下行。

7月的房地产投资下行有洪涝灾难的冲击,很多工地没法正常开工,拖累了房地产施工。更主要的是,在房企融资不竭收紧、房地产发卖承压的时辰,房地产企业拿地热忱、开工意愿和施工强度均呈现了下滑趋向。

此刻支持房地产投资的首要就是完工周期。为了下降三道红线的压力,近几个月来,房企一向在加速施工,让项目快点完工。这么做的缘由很简单,完工后,便可以确认预售款,发卖数据就可以上去,杠杆率就可以下来一些。数据来看,7月房地产完工同比增速为4%,而新开工面积和施工面积两年同比增速别离为-6.5%和-7.8%。

当外部融资被卡住了今后,房企的资金来历根基是靠卖房子的发卖款来保持的,但问题是,房地产发卖也最先下滑了。

7月监管层延续了房地产市场的严监管态势,多地出台了更严酷的限购政策,好比杭州就划定非杭州户籍需要缴纳4年社保或小我所得税才可以或许限购1套住房。

同时,多地也加年夜了对居平易近信贷的治理,好比上海将首套房贷利率从4.65%上调到了5%,二套房贷款利率从5.25%上调到了5.7%。别的,部门城市则最先收紧了对二套房贷款的审批。

在如许的环境下,房地产发卖会晤临一些压力,表现在数据上就是,7月商品房发卖面积1.3亿平方米(前值为2.2亿平方米),两年复合增加0.06% (前值为4.8%),房地产发卖市场较着降温。

从8月的数据看,房地产发卖还在继续下滑。30年夜中城市商品房日均发卖面积为40.6万平方米,这一数据在7月为55.8万平方米。

房地产发卖数据下去后,房企的资金来历也产生了转变。7月房地产开辟投资资金中来自定金和预收款的占比唯一35.9%,而这一数据在5月和6月分为别41.4%和36.7%。

而发卖承压对房企来讲,实际上是一个很欠好的动静。究竟疫情以后,房地产投资之所以可以或许撑住就是由于房子卖得还可以,快周转计谋还能玩得下去。此刻发卖回掉队,房企的资金回笼后续会变得加倍的坚苦。

对房地产市场为数不多的好动静是第二次集中供地政策的转变。

第一次集中土拍,焦点城市的优良地块遭到了市场的热捧,地盘溢价率反而年夜幅走高,好比重庆22宗地总共拍出了218.2亿元,楼面价创下新高,地盘溢价率最高到达了129%。这对不变房价反而造成了晦气影响。

更主要的是,地盘市场的溢价率太高,加上一手房限价、竞矜持和配建拉高了房企的隐性本钱,所以在第二次集中土拍后,房企拿地的热忱年夜幅降落,很多城市不能不将土拍延后,并限制溢价率,好比福州、天津已限制地盘溢价上限为15%。

近期A股房地产板块表示抢眼,很年夜水平上是由于市场有了稳地价的预期,将来房地产企业拿地的压力会获得必然减缓,假如地盘市场可以不那末“内卷”了,那末房企的毛利率可以修复一下。

但从土拍政策完美到企业拿地并进行开辟投资会有一个较长的时滞,而前期回落的地盘购买对房地产投资则照旧是一个拖累。综合来看,我们认为后续在发卖回落的布景下,房地产投资还会是一个震动下行的态势。

再来看制造业投资。

1-7月份制造业投资同比增加17.3%,两年平均增加3.1%,前值是2%,制造业投资在继续恢复,但恢复的速度照旧偏慢,并且当月两年同比均值7月下来了,7月当月两年平均是2.8%,6月是6%。

疫情频频对制造业企业投资回落必定是有影响的,究竟频仍复发的疫情让企业出产经营的不肯定性年夜幅加强。而在不肯定的经济情况下,对企业来讲更好的选择是走一步看一步。

除疫情以外,需求真个不肯定性和本钱真个压力也按捺了制造业企业投资扩产。

今朝,原材料价钱和运费价钱照旧是压在制造业投资身上的两座年夜山。7月PPI同比增加9%,同比走势再度上扬。同时,PPI出产资料-糊口资料的差值到达了11.7个百分点,创下了近十年来的新高。别的,CCFI运价指数也在延续上行,创下汗青新高。

在本钱端承压的同时,企业的需求端也不容乐不雅。此前,有定单,哪怕本钱上涨一些,企业也还能承受。可是此刻需求真个不肯定性是在加强的,国内下半年经济大要率是不如上半年的,而海外需求的不肯定性也更年夜了,PMI新定单、新出口定单、在手定单等在7月都呈现了下滑。

疫情的影响、本钱的压力和需求真个不肯定性等身分使得制造业企业的投资扩产行动加倍谨严。

好动静是,在政策的撑持下,高手艺制造业的投资照旧在扩年夜,1-7月高手艺财产投资同比增加20.7%,两年平均增加14.2%;此中高手艺制造业和高手艺办事业投资同比别离增加27.1%、8.8%。

高手艺制造业中,有需求支持的好比计较机和办公装备制造业,医疗仪器装备和仪器仪表制造业同比别离增加46.9%和34.9%,表示亮眼。

这也意味着即便面对着疫情的冲击、外部的压力,国内仍是有良多制造业在经由过程手艺改良、增添研发投入等体例,来提高本身的市场竞争力。

基建投资方面,7月当月基建投资两年平均同比增加-1.6%,累计两年平均增加0.9%,基建投资照旧偏慢。我们认为有这么几点缘由:

一来财务还在留力。可以看到截至7月,专项债的刊行进度仅完成了37%,远低在往年程度。同时,财务支出节拍也较着偏慢,从当局存款数据上,我们可以或许看到今朝财务存款较着偏高,这意味着此刻财务是不缺钱的。

财务支出节拍慢多是由于此前经济还可以,财务发力的诉求不高。别的,财务在支出的范畴上也更方向在平易近生范畴,基建范畴支出占财务支出的比重有所下滑。

二来对处所隐性债务的监管保持高压态势。最具代表性的就是“15号文”,好比,其要求“对承当处所隐性债务的客户,银行不得新供给活动资金贷款或活动资金贷款性质的融资,不得为其介入处所当局专项债券项目供给配套融资”。所以此刻良多城投都在急在和处所隐性债务“抛清关系”,下降杠杆,对继续承接基建的热忱很是有限。

往后来看,将来基建后续有望发力,不外力度有限。此前政治局会议明白暗示要“公道掌控预算内投资和处所当局债券刊行进度,鞭策本年底来岁初构成什物工作量”。8月份之前,专项债刊行节拍较着偏慢,为了完玉成年刊行的压力,后续几个月还2.2万亿摆布的专项债待刊行。

不外从专项债刊行到财务资金投放再到项目开动最后到构成什物工作量之间存在比力长的时滞。好比在2020年的时辰就呈现了由于缺少优良的项目、前期论证不充实、计划设计和方案制订不公道等缘由,专项债召募的资金沉淀在财务账户上,资金闲置现象比力较着。

从这个角度来看,后续从专项债召募资金到构成什物工作量正式拉动基建投资回升可能会到四时度到来岁年头。连系来岁财务发力前置(发改委暗示要提早做好2022年专项债项目标前期工作),估计基建在本年年末和来岁初可能会对经济构成托底。

但究竟优良项目稀缺和隐性债务监管的压力客不雅存在,所以,基建的支持力度也是比力有限的。

说完投资,我们再来看一下消费数据。

7月社零数据受疫情等身分的影响,临时中止了回升的态势,两年平均增速为3.6%(前值4.9%)。可以看到固然在7月社零会呈现季候性下行,可是2021年7月的下行幅度较着是超季候性的。

说到7月消费,避不外去的就是疫情的影响。

由于暑假历来是居平易近外出旅游的旺季,所以我们会看到CPI旅游项目环比增加了7.3%。可是疫情的零散分散,较着影响了居平易近外出旅游的意愿。

说到疫情对社零的影响,就逃不开餐饮数据。7月餐饮收入同比增加14.3%(前值20.2%),两年平均同比增加1.3%(前值2.6%)。并且博鱼体育比拟在限额以上单元,限额以下的餐饮企业受影响会更加较着,可以看到7月限额以上单元餐饮收入同比增加20.7%,较着高在均值程度。

社零还可能低估了疫情对消费的影响,由于餐饮之外的办事消费是不包括在社会消费品零售总额支出里的,这就意味着疫情对办事的影响在必然水平上并没有很好的表现在数据上,所以我们认为现实的消费可能会更弱一些。

其他分项来看,汽车消费和出产数据均偏弱,可能与缺芯有必然联系关系。7月汽车消费同比增加-1.8%(前值为4.5%)。

另外,跟着房地产发卖下行,后地产周期相干的消费支出也较着偏弱,好比建筑和装璜材料类同比增加11.6%(前值19.1%)、家具类同比增加11%(前值13.4%)。

最后再来看一下出产。

7月范围以上工业增添值同比现实增加6.4%(前值8.3%),两年平均增加5.6%。

出产的较着降速明显遭到了疫情和洪涝的影响。除疫情和洪涝之外,有些影响工业出产的持久内素性身分也需要存眷。

缺电和限电对企业出产将来可能会继续发生扰动。夏日气温走高,各地用电需求较着上升,煤炭价钱高涨和电厂煤炭库存不足影响了火电的供给。因为部门地域电力供给不足,当局最先出台限电政策,好比要求企业错峰用电,限时出产。今朝看,煤价高企、煤炭供给不足的压力也有可能会影响到冬季发电。

“双碳”方针下的粗钢钢材减产办法对钢铁出产有压抑。7月生铁同比降落8.9%、粗钢同比降落8.4%,钢材同比降落6.6%。这也注释了为何7月下旬以来DCE铁矿石价钱年夜幅下行。

往后来看,今朝粗钢累计同比增加8%,这意味着假如要实现同比零增加,后续粗钢等产量也还继续下行空间。

出口和房地产投资的不肯定性也会影响工业出产。本轮工业出产的强势很年夜水平上是由于外需和房地产施工的拉动,但不管是出口仍是房地产拿地新开工后续都存有必然的不肯定性,今朝有些企业的出产也首要是靠前期存量积存的定单支持,新定单不足后续有可能会影响到工业出产。

写到这里,做一个总结了:

1、7月经济数据显示的下行压力有点超预期,不外短时间更多是由于遭到了疫情和洪涝灾难等短时间影响的冲击,致使读数偏低。但即使是后续经济数据较7月修复,整体趋向仍是有回落压力,且整体读数会弱在上半年。

2、客岁下半年和本年上半年的增加动能首要靠出口、房地产投资和市场一向寄与厚望的制造业投资、消费等后周期动能,但将来不管是出口新定单仍是房地产投资对经济的拉动均较为有限。

3、将来财务将加倍积极一些,专项债供给扩容,项目投放也会加快,市场对基建的下行预期也会有批改,对房地产财产链的打压也存在边际改良的可能,特别是地盘购买这块,但在隐性债务治理和房住不炒的年夜框架下,政策能赐与的撑持空间依然很是有限。

4、货泉政策将保持活动性的公道丰裕。此刻企业特殊是小微企业的保存情况仍是很坚苦的,而在上半年的窗口期货泉政策都没有收紧货泉,那末在布局性通胀还没有较着改变,根基面压力更年夜的时辰,货泉政策收紧的可能性就更低了。

估计后续货泉定向宽松会表现出更多布局性的特点:一个是对小微企业的活动性撑持政策还会延续;第二个是碳排放撑持东西可能会构成新的低本钱、持久限的金融机构活动性撑持东西,助力双碳方针;第三个是对信贷增加迟缓地域加年夜再贷款的投放力度,这既是为了调和地域间经济成长差距扩年夜问题,也是由于部门地域融资快速缩短需提防潜伏的金融风险。

5、市场的寄义。经济减速对应着部门行业的政策压力有必然的缓释空间,利率下行和经济周期的弱化可以继续结构专精特新等制造成长板块。最后,债券牛市的趋向也未竣事。

上一篇:内需疲弱使人耽忧内轮回过度冷却 下一篇:7月宏不雅数据遍及不和预期 短时间内经济下行有压力![[field:typename/]](/skin/images/img_01.png)

新型材料九德可钉阻燃板

新型材料九德可钉阻燃板 九德纤维水泥板

九德纤维水泥板 九德清水板

九德清水板 九德栈道板

九德栈道板 九德高强纤维水泥板

九德高强纤维水泥板