发布日期:2023-07-16 作者:肥仔

文/ 兴业证券首席经济学家王涵等

投资要点

2021年 7月范围以上工业增添值同比 5.6%;固定资产投资累计同比 10.3%;社会消费品零售同比8.5%。

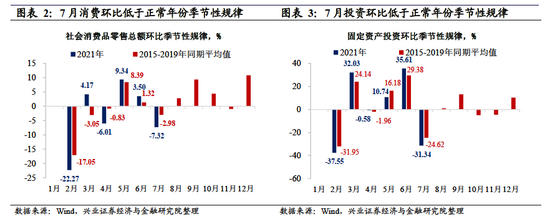

消费走弱较着,消费意愿较弱布景下疫情扰动对消费的影响尤其猛烈。7月,消费数据年夜幅弱化。社会消费品零售总额当月同比增速和两年平均同比增速均年夜幅下滑,触和2021年以来最低值,环比读数也由前期高在正终年份(2015-2019年)季候性纪律均值转为低在季候性纪律均值。汽车、通信器材等可选消费延续弱化

趋向之际,食物、服装、日用品等必须消费的遍及走弱,反应疫情影响消费意愿较弱布景下,7月疫情扰动复兴对消费的影响非分特别猛烈。

投资继续弱化,基建拖累较着、地产资金来历趋弱,经济回归逻辑延续演绎。7月,投资单月同比增速跌入负值区间,制造业、地产、基建三年夜投资分项环比均弱在季候性纪律。基建投资拉动进献年夜幅下滑是拖累投资的主因。地产投资拉动进献也下滑至接近在零的程度,另外,前期地产资金来历首博鱼体育要支持定金和预支款的拉动进献也跌入负值区间。2021年以来,在经济向新常态回归进程中,逆周期调理诉求不高、地产调控延续发力这些逻辑对宏不雅经济运行的影响已延续一段时候,7月基建、地产投资继续走弱也受经济回归逻辑延续演绎影响。

外需对工业出产仍有支持,但供给制约的影响或也在继续演绎。7 月,工业企业出口交货值同比增速继续高在工业增添值同比增速,机械、装备等外需导向行业

工业增添值同比增速也延续高在全行业增速,外需对工业出产仍有支持。7 月,对工业出产拖累较年夜的行业是汽车制造业、黑色金属冶炼和加工业,一方面有基建、地产投资走弱的影响,另外一方面或也反应“缺芯”、前期“活动式”降碳下的限产等供给制约身分的影响在继续演绎。

瞻望:经济运行有弱化但还没有掉速,后续政策或其实不急在发力对冲。从正终年份经济运行纪律看,7月是季候性纪律较弱月份,叠加额外的疫情扰动身分拖累,经济运行现继续弱化趋向但还没有呈现掉速迹象。往后看,在外需拉动趋弱、内需苏醒动力不强布景下,经济运行或将延续向中持久中枢回归的趋向。7月30日政治局会议提出“鞭策本年底来岁初构成什物工作量”,或也预示着后续政策其实不急在发力对冲,不雅察政策转变的窗口可能在本年底来岁初。

正文

7月经济走弱的三点不雅察

消费走弱较着,消费意愿较弱布景下疫情扰动对消费的影响尤其猛烈。2021年7月,消费数据年夜幅弱化。社会消费品零售总额当月同比增速和两年平均同比增速均年夜幅下滑,触和 2021 年以来最低值,环比读数也由前期高在正终年份(2015-2019年)季候性纪律均值转为低在季候性纪律均值。汽车、通信器材等可选消费延续弱化趋向之际,食物、服装、日用品等必须消费的遍及走弱,反应疫情影响消费意愿难以回升、呈较弱状况布景下,7月疫情扰动对消费的影响非分特别猛烈。

投资继续弱化,基建拖累较着、地产资金来历趋弱,经济回归逻辑延续演绎。2021年7月,全社会固定资产投资单月同比增速跌入负值区间,制造业、地产、基建三年夜投资分项环比均弱在季候性纪律。基建投资拉动进献的年夜幅下滑是拖累投资的首要身分。地产投资拉动进献也下滑至接近在零的程度,另外,地产资金来历方面,前期首要支持定金和预支款的拉动进献也跌入负值区间。2021年以来,在经济向新常态回归进程中,逆周期调理诉求不高、地产调控延续发力这些逻辑对宏不雅经济运行的影响已延续一段时候,7月基建、地产投资继续走弱也是经济回归逻辑的延续演绎。

外需对工业出产仍有支持,但供给制约的影响或也在继续演绎。2021 年 7月,工业企业出口交货值同比增速继续高在工业增添值同比增速,机械、装备等外需导向行业工业增添值同比增速也延续高在全行业增速,固然从PMI指标来看,新出口定单指数走弱已延续 4 个月,但外需对工业出产仍有支持。2021 年 7 月,对工业出产拖累较年夜的行业是汽车制造业、黑色金属冶

炼和加工业,一方面有基建、地产投资等走弱的影响,另外一方面或也反应“缺芯”、前期“活动式”降碳下的限产等供给制约身分的影响在继续演绎(详见《经济增速正在向新平台回归》)。

工业:外需支持仍在,但供给制约的影响也在继续

外需对工业出产仍有支持。2021 年 7 月,范围以上工业企业出口交货值同比增速(11.0%)仍高在工业增添值增速(6.4%),外需对工业出产的支持仍然处在正缺口状况。从行业层面看,机械、装备等外需导向行业工业增添值同比增速也延续高在全行业增速,反应外需对工业出产仍有带动。

但供给制约的影响也在继续演绎。2021 年 7 月,汽车制造业、黑色金属冶炼和加工业工业增添值增速垫底,年夜幅低在全行业增速。汽车制造业工业增添值同比增速的弱势状况已延续有一段时候,“缺芯”等供给制约对出产的影响在延续演绎。2021 年 7 月,黑色金属冶炼和加工业工业增添值增速垫底的背后,是4月以来采矿、有色金属冶炼和加工、黑色金属冶炼和加工行业的工业增添值延续低在全行业增速,这一方面有基建、地产投资等走弱的影响,另外一方面也不克不及解除前期“活动式”降碳进程中的限产政策对这些产物出产的制约,另外全球疫情的几轮频频使全球供给链恢复之路池沼密布,致使原材料可得性降落或也是额外影响身分。

投资:单月同比转负,基建投资弱化较着

固定资产投资单月同比转负,三年夜投资分项环比均弱在季候性纪律。7月固定资产投资单月同比增速跌入负值区间(-0.32%,前值5.97%),投资增速年夜幅下滑背后,一方面2020年7月的基数效应其实不高,别的一方面整体投资和三年夜分项投资环比增速均年夜幅转负,固然较之正终年份(2015-2019年)季候性纪律来看,这类转负亦属季候性纪律,可是2021年7月投资和三年夜分项投资环比读数仍要较着低在正终年份(2015-2019年)季候性纪律均值。

基建投资弱化特别较着,反应当前逆周期调控告求照旧不高。2021年7月,基建投资年夜幅弱化是整体投资走弱的最年夜拖累。从同比拉动看,7月基建投资对整体投资同比拉动-2.52%;另外7月基建投资的同比增速读数也年夜幅降至-10.07%,环比读数也是三年夜分项中较之其他分项弱在季候性纪律最较着的分项。另外,从专项债刊行节拍来看,2021年以来,在履历过一季度空窗期、二季度适度扩量后,7月专项债刊行较之6月较着缩量,反应当前逆周期调理诉求照旧不高。

地产:新开工、资金来历弱化需要存眷

7月,地产投资对投资同比拉动跌至负值区间。2021年以来,地产投资对投资同比拉动延续走弱,7月最新数据已跌入负值区间(-0.81%),地产投资环比 5-7 月持续低在季候性纪律,同比增速也由 4 月的 13.68%跌至 7 月的1.37%。

地产发卖端资金拉动转负、新开工延续走弱需要存眷。在地产调控政策影响下,贷款和自筹等资金拉动从年头以来延续偏弱,使得开辟商对发卖回款的依靠上升,本年以来定金和预收款也是房地产开辟资金来历的首要支持。可是7月,定金和预收款对房地产开辟资金单月同比拉动由正转负为本年以来初次,连系地产新开工同比持续4个月为负、商品房发卖在7月也呈现弱化的环境来看,地产投资后续节拍需要非分特别存眷。

消费:消费意愿较弱布景下疫情扰动影响尤其猛烈

社会消费品零售同比年夜幅回落,环比低在季候性纪律。2021 年 7 月,社会消费品零售总额同比由前值 12.1%年夜幅回落至 8.5%,商品零售、餐饮收入均年夜幅回落。在履历过5-6月持续两个月超季候性纪律后,7月整体消费、商品零售、餐饮收入环比均再次降至低在季候性纪律。

消费意愿较弱布景下,疫情扰动对消费影响尤其猛烈。消费走弱背后,一方面汽车零售的拖累依然较为较着,扣除汽车的社会消费品零售同比(9.7%)高在社会消费品零售同比(8.5%),且限额以上汽车零售的同比(-1.8%)较着低在全数商品消费同比(9.7%)。从汽车产、销两头同步回落的走势来看,汽车发卖的延续走弱背后,多是遭到“缺芯片”身分的延续影响。另外,7月蚀品、服装、日用品等必须消费也遍及履历较着走弱,我们在前期陈述中提醒履历疫情冲击后消费者对工作不变决定信念不足、消费意愿的回升或将履历一段期间,在消费意愿较弱布景下,7月以来的疫情扰动对消费的影响显得非分特别猛烈,拖累各类消费遍及呈现较着下滑

风险提醒:通胀上升风险,疫情不肯定性风险。

上一篇:七月数据:使人内心不安的经济 下一篇:发改委:加速中心预算内投资履行进度![[field:typename/]](/skin/images/img_01.png)

新型材料九德可钉阻燃板

新型材料九德可钉阻燃板 九德纤维水泥板

九德纤维水泥板 九德清水板

九德清水板 九德栈道板

九德栈道板 九德高强纤维水泥板

九德高强纤维水泥板