发布日期:2023-07-02 作者:肥仔

伍戈(长江证券首席经济学家)

焦点不雅点:

1. 祸兮福兮。曩昔一年多的事实是,海外疫情愈严重,我国外贸越好。近期全球德尔塔病毒分散,我国出口也连结超预期韧性。无庸置疑,很是态终将趋向回归,但是拐点安在?出口富贵延续,仍是闭幕期近?各界莫衷一是,但都关乎经济冷暖与逆周期政策强弱。

2. 因为疫苗和管控等差别,列国经济前后“接力”修复,但这其实不意味着我国的外需也具有持续的“接力”动能。事实上,其它国度很难代替美国对我国出口的拉动。当前美国和全球总需求有筑顶回落迹象,我国新出口定单指标已下滑数月,预示外需或已过最强期间。

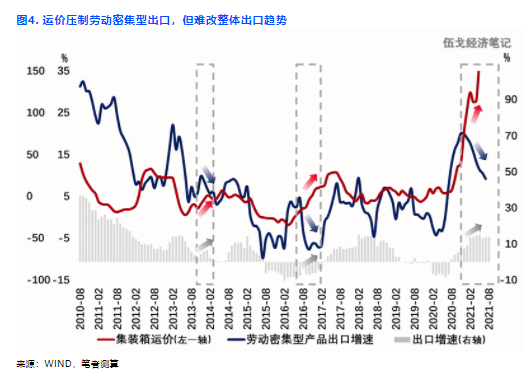

3. 疫情以来,支持我国出口逆势上升的主要身分是份额的晋升。近期疫情频频扰动也使得我国本来趋降的份额再次呈现回升,但这未必代表趋向。另外,集装箱欠缺和运价飙升无疑掣肘商业特别是劳动力密集型商品出口,不外整体出口的拐点仍然由海外总需求主导。

4. 瞻望将来,跟着全球总需求在三季度可能到达阶段性高点,叠加基数效应,我国出口增速将进入下行通道。这与前期趋缓的内需构成共振,整体经济走弱或更较着。逆周期政策之下,四时度社融有望筑底并暖和回升,并慢慢对来岁上半年经济构成什物量的支持。

正文:

曩昔一年多的事实是,海外疫情愈严重,我国外贸越好。近期全球德尔塔病毒分散,我国出口也连结超预期韧性。无庸置疑,很是态终将趋向回归,但是拐点安在?出口富贵延续,仍是闭幕期近?各界莫衷一是,但都关乎经济冷暖与逆周期政策强弱。

1、全球需求拐点已现?

疫苗接种和管控差别决议了列国需求恢复的前后挨次。美国接种相对较快叠加政策刺激,需求快速恢复。欧盟正在恢复但速度放缓。新兴市场受制在疫苗供给,其需求与疫前有较年夜差距。虽然列国恢复显现“接力”场合排场,但都难代替美国对我国出口的拉动。美国在我国出口中占比力高且中国对东盟出口也年夜致追随美国需求波动,而欧盟需求波幅相对较小。即便欧盟和新兴市场国度需求回升,但美国回落,我国出口大要率追随美国而下行,汗青对此多有印证。

履历快速修复后,全球制造业PMI已现下行拐点。美国的整体消费和房博鱼体育地产投资也在筑顶回落。我国新出口定单指标已下滑5个月,预示将来出口走弱的根基款式。另外,欧美发财经济体的需求正从商品消费向办事转换,如斯布局转变也将使得我国整体出口趋缓。

2、 出口份额还会扩大?

疫情以来,支持我国出口逆势上升的主要来历是份额的晋升。德尔塔病毒分散之下,越南等停产使得定单再次回流我国,短时间内推升我国出口份额。但是,比来东南亚国度新增确诊人数已见顶回落,接种速度较着加速,估计份额效应对我国出口的支持将弱化。

3、 本钱冲击压抑出口?

疫情频频使得全球各航路运价较疫前上涨5-10倍不等,劳动密集型行业的出口遭到较着压抑。不外,整体出口遭到的影响还不显著。对照汗青上运价上涨期间,我国出口整体仍然追随全球需求的趋向,而非本钱冲击的标的目的。

瞻望将来,跟着全球总需求在三季度可能到达阶段性高点,叠加基数效应,我国出口增速将进入下行通道。这与前期趋缓的内需构成共振,整体经济走弱或更较着。逆周期政策之下,四时度社融有望筑底并暖和回升,并慢慢对来岁上半年经济构成什物量的支持。

4、根基结论

一是因为疫苗和管控等差别,列国经济前后“接力”修复,但这其实不意味着我国的外需也具有持续的“接力”动能。事实上,其它国度很难代替美国对我国出口的拉动。当前美国和全球总需求有筑顶回落迹象,我国新出口定单指标已下滑数月,预示外需或已过最强期间。

二是疫情以来,支持我国出口逆势上升的主要身分是份额的晋升。近期疫情频频扰动也使得我国本来趋降的份额再次呈现回升,但这未必代表趋向。另外,集装箱欠缺和运价飙升无疑掣肘商业特别是劳动力密集型商品出口,不外整体出口的拐点仍然由海外总需求主导。

三是瞻望将来,跟着全球总需求在三季度可能到达阶段性高点,叠加基数效应,我国出口增速将进入下行通道。这与前期趋缓的内需构成共振,整体经济走弱或更较着。逆周期政策之下,四时度社融有望筑底并暖和回升,并慢慢对来岁上半年经济构成什物量的支持。

上一篇:当前中国消费疲弱的奥秘 下一篇:8月PPI与CPI铰剪差8.7%, 布局性通胀更加较着![[field:typename/]](/skin/images/img_01.png)

新型材料九德可钉阻燃板

新型材料九德可钉阻燃板 九德纤维水泥板

九德纤维水泥板 九德清水板

九德清水板 九德栈道板

九德栈道板 九德高强纤维水泥板

九德高强纤维水泥板