发布日期:2023-07-02 作者:肥仔

摘要

焦点不雅点

8月份经济数据延续走弱态势,疫情分散、缺芯缺电、能耗双控等短时间压力有增无减。外需还是首要支持,内需放缓较为较着。一方面严监管政策下,地产不竭走弱、基建难以发挥拳脚,另外一方面平易近生减负政策与疫情频频影响下,消费和制造业投资苏醒也面对阻力。向后看,短时间疫情影响收敛与部门供给束缚改良,决议经济仍有向上修复动力。但四时度地产压力增年夜、来岁出口仍存风险,经济中期仍处在放缓通道。经济线索相对清楚、后续要害看政接应对力度,估计货泉政策短时间连结公道丰裕基调,存眷布局性政策,财务需要更有作为,监管存在微调空间。

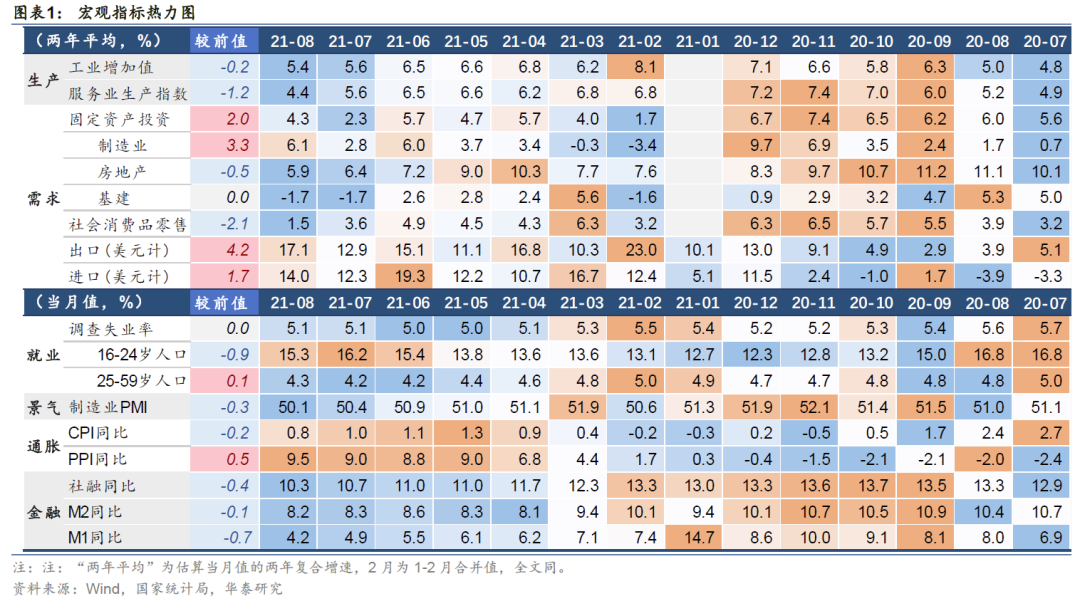

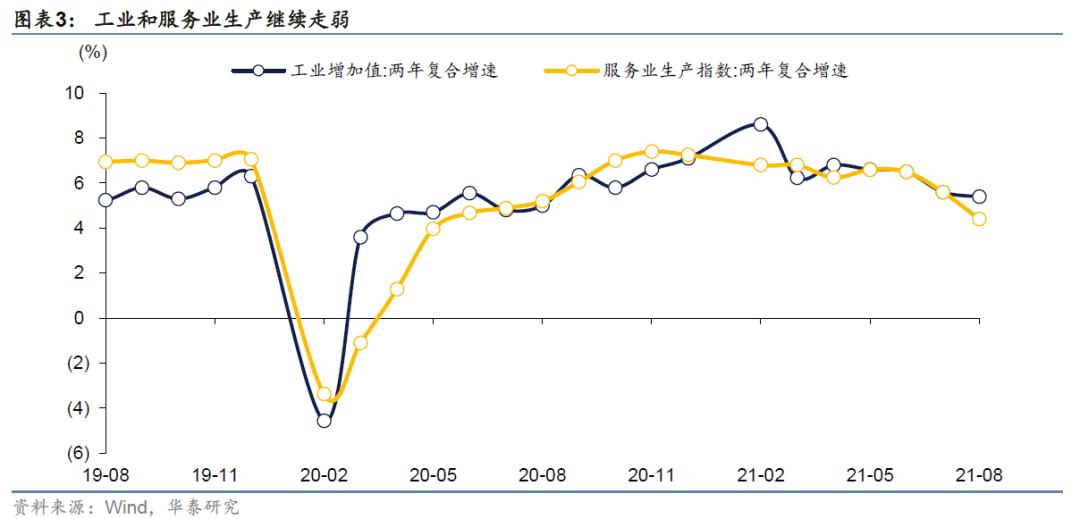

出产:工业和办事业继续走弱

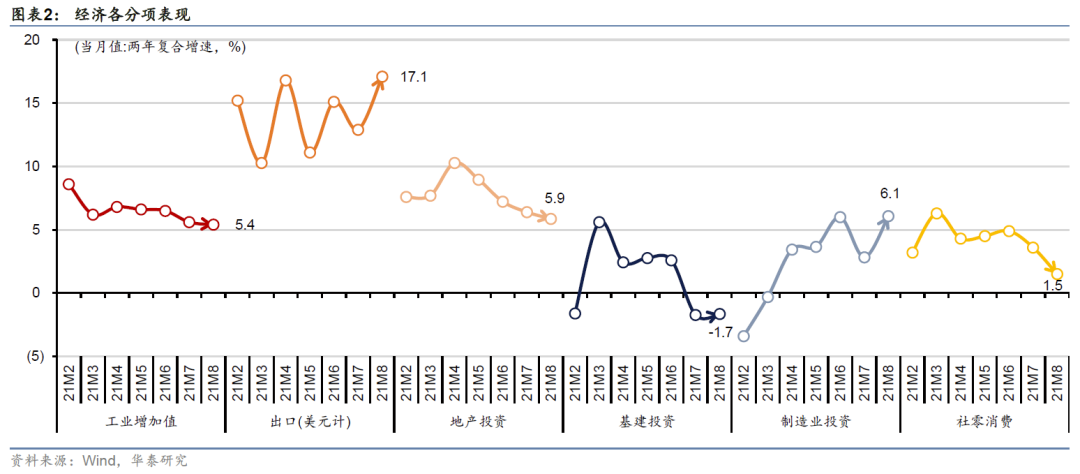

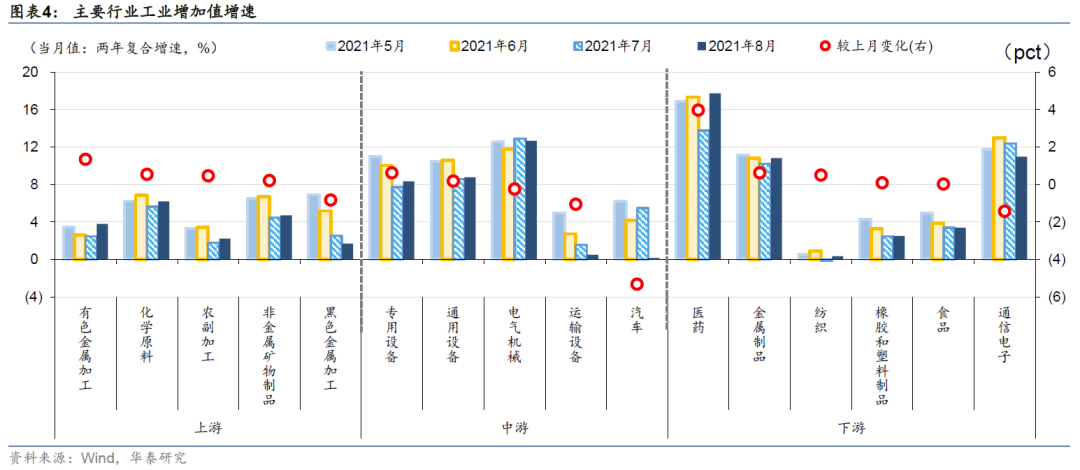

工业方面,8月工业增添值同比增加5.3 %,显著低在市场预期,两年复合增加5.4%,较7月降落0.2个百分点;办事业方面,8月办事业出产指数两年复合增加4.4%,较7月的5.6%再度降落1.2个百分点。分行业来看,地产链条出产继续遭到压抑;出口链条显现分化,医药制造业继续保持高景气宇,但通讯电子制造业持续两月回落;制造业投资支持下,上游有色、化学原料和中游装备类等行业表示安稳;汽车制造业年夜幅下滑;必选消费链条景气宇仍然低迷。姑且性身分方面,8月疫情汛情、能耗双控、缺煤缺电、缺芯和汽车财产链瓶颈等因并未获得有用减缓乃至有所加重。

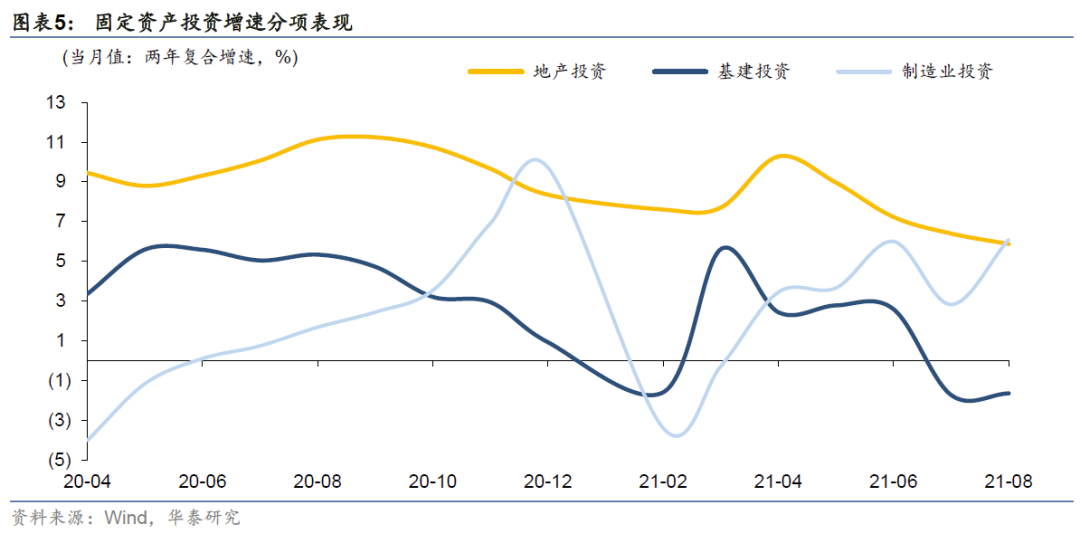

投资:地产弱而未衰、基建暖和改良、制造业投资加速

博鱼体育本年1-8月固定资产投资累计同比8.9%,低在市场预期,两年复合增加4%,7、8月季调后环比别离为0.08%、0.16%。分项看,房地产投资弱而未衰,一是发卖端较快降温,二是开工-完工铰剪差收窄,房地产是将来一年经济的最年夜风险点,后续政策会否边际调剂是博弈点;基建投资暖和改良,主因灾后赶工、重建需求与专项债供给环比提速,但广义财务仍受束缚,后续存眷城市更新步履;制造业投资有所加速,首要是中游装备行业进献、而上游原材料行业有所放缓,经济放缓压力仍存、“被动补库存”特点继续,制造业投资改良阻力加年夜,需存眷出口景气宇和碳减排相干投资的抵补效应。

消费:疫情汛期短时间冲击较年夜

本年 8月社会消费品零售总额同比2.5%,年夜幅低在市场预期,两年复合增速为1.5%,较前值降落2.1个百分点。布局层面,第一,8月国内疫情分散至19省、防疫政策进级,叠加部门地域汛情影响,居平易近出行消费、接触式消费下滑,疫情汛情无疑是当月消费首要影响身分;第二,汽车出产缺芯问题继续发酵并拖累商品消费;第三,8月办公用品、化装品、金银珠宝等可选消费增速反而有所提高,显示出消费进级潜力。后续存眷福建疫情对中秋国庆出行消费的影响和配合敷裕导向下的短时间扰动和持久影响。

风险提醒:疫情再次分散、监管连结峻厉。

事务

2021年9月15日,国度统计局发布8月经济数据:

1)8月工业增添值同比5.3%,两年复合增加5.4%,办事业出产指数同比4.8%,两年复合增加4.4%;

2)1-8月固定资产投资累计同比8.9%,两年复合增加4.0%,此中制造业投资累计同比15.7%,两年复合增加3.3%;基建投资同比2.9%,两年复合增加0.2%;房地产投资同比10.9%,两年复合增加7.7%;

3)8月社会消费品零售总额同比2.5%,两年复合增加1.5%;

4) 8月全国城镇查询拜访掉业率5.1%,此中16-24岁和25-59岁生齿查询拜访掉业率别离为15.3%、4.3%。

点评

8月份经济数据延续走弱态势,疫情分散、缺芯缺电、能耗双控等短时间压力有增无减。外需还是首要支持,内需放缓较为较着。一方面严监管政策下,地产不竭走弱、基建难以发挥拳脚,另外一方面平易近生减负政策与疫情频频影响下,消费和制造业投资苏醒也面对阻力。向后看,短时间疫情影响收敛与部门供给束缚改良,决议经济仍有向上修复动力。但四时度地产压力增年夜、来岁出口仍存风险,经济中期仍处在放缓通道。经济线索相对清楚、后续要害看政接应对力度,估计货泉政策短时间连结公道丰裕基调,存眷布局性政策,财务需要更有作为,监管存在微调空间。

出产:工业和办事业出产继续走弱

工业方面,本年8月工业增添值同比增加5.3 %,显著低在Wind一致预期的5.8%;两年复合增加5.4%,较7月降落0.2个百分点;8月工业增添值季调后环比增加0.31%,较上月根基持平,继续显著低在上半年环比和往年的季候性程度;办事业方面,8月办事业出产指数两年复合增加4.4%,较7月的5.6%再度降落1.2个百分点。在19年8月工业增添值低基数的效应之下,工业出产照旧继续下滑,而办事业出产走弱更加显著,一方面反应姑且性的负面身分并未有用减缓乃至有所加重,另外一方面也表现经济下行压力和“被动补库存”等持久逻辑最先对出产构成拖累。

分行业来看,汽车、通讯电子、运输装备和黑色金属等行业增添值的两年复合增速较上月显著走弱。具体而言:(1)在需求端地产走弱,和供给端粗钢减产、能耗双控等身分影响下,地产链条出产继续遭到压抑,黑色金属加工制造业两年复合增速较上月再度下滑0.8个百分点,钢材产量也同步走弱。(2)出口链条显现分化,医药制造业继续保持高景气宇,其增添值两年复合增速年夜幅上行4个百分点;但通讯电子制造业增添值两年复合增速持续两月回落,与出口和手机产量等数据表示一致,其背后是全球疫情频频与美国耐用品消费退坡的配合感化。(3)制造业投资动能相对保持,上游有色、化学原料和中游装备类等行业增添值两年复合同比增速表示安稳。(4)汽车制造业两年复合增速年夜幅降落5.3个百分点至0.2%,主因东南亚疫情恶化布景下全球汽车供给链再度承压。(5)必选消费链条景气宇仍然低迷。

我们认为,8月出产继续走弱在必然水平上显示姑且性身分并未获得有用减缓乃至有所加重:其一,8月疫情汛情继续扰动消费、线下办事业和工业出产;其二,能耗双控政策也在必然水平上影响上游行业出产;其三,工业出产继续面对缺煤缺片子响;其四,东南亚疫情恶化,缺芯和汽车财产链瓶颈有所加重。向后看,汛情和缺片子响或有所和缓,东南亚疫情有见顶迹象,9月工业出产或显现边际改良迹象,但能耗双控和需求侧身分影响之下工业出产整体仍将处在低位。而9月福建疫情再现频频,疫情严重水平仍有待不雅察,办事业出产勾当或继续承压。

投资:地产弱而未衰、基建暖和改良、制造业投资加速

本年1-8月固定资产投资累计同比8.9%,低在市场预期(Wind一致预期为9.1%),两年复合增加4%,7、8月季调后环比别离为0.08%、0.16%。从三年夜投资具体来看:

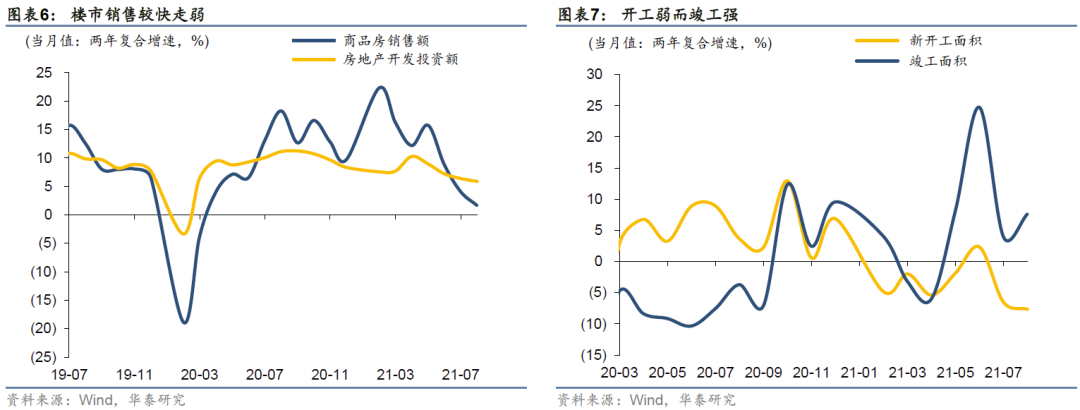

房地产投资弱而未衰,后续存眷政策博弈

1-8月房地产开辟投资累计同比10.9%,两年复合增加7.7%。我们测算8月同比为0.3%、两年复合增速为5.9%,较前值别离降落1.1和0.5个百分点。房地产投资“弱而未衰”。走弱有两条线索,一是发卖端较快降温,我们测算8月商品房发卖面积/发卖额同比都是两位数下滑,两年复合增速也比7月别离降落2.1和2.4个百分点。这造成房企资金面趋紧、开辟能力衰化,同时库存去化放缓、开辟动力不足。二是开工-完工铰剪差收窄。我们测算8月新开工面积同比-16.8%、完工面积同比28.5%,两年复合增速也呈“开工走弱、完工走强”态势,这造成地产存量施工增速放缓。而短时间地产韧性首要在在复工完工的刚性投资。

向后看,供给端,房企融资前提重要和供地集中政策下,上半年地盘成交与新开工量不足;需求端,多地房贷额度告罄,商品房发卖快速走弱,部门房企打折卖房,房价预期也最先改变。整体上,房地产投资下行压力较年夜,部门房企债务风险发酵也可能带来次生风险,而若房产税扩年夜试点还可能加重市场波动,房地产是将来一年经济的最年夜风险点。

今朝地产下行压力很年夜水平上与政策定向严控有关,后续政策会否边际调剂是博弈点。8月17日,中心财经委员会第十次会议提出要“处置好稳增加和防风险的关系,巩固经济恢复向好势头”、“避免在措置其他范畴风险进程中激发次生金融风险”。9月15日,统计局新闻发布会上暗示“一些年夜型房地产企业运营进程中呈现一些坚苦,对全部行业成长的影响还需要不雅察。跟着房地产市场轨制不竭完美,房地产市场有望连结不变的成长。”

基建投资暖和改良,后续存眷城市更新步履

1-8月基建投资累计同比2.9%,两年复合增加0.2%,我们测算8月同比为-7%、两年复合增速为-1.7%,较前值别离回升3.5和0.1个百分点。基建投资增速低位略回升,首要是灾后赶工与重建需求,专项债供给环比提速也赐与撑持。但基建乏力状态并未显著改不雅,要害在在广义财务受束缚,7月底隐债监管文件落地履行可能影响到基建项目融资。

在十四五计划摆设、处所当局换届和稳增加压力升温布景下,我们不雅察到近期多地发布城市更新步履方案,触及将来3-5年市政基建投资计划,多是后续基建发力新标的目的,值得存眷。本轮城市更新以传统基建补短板、惠平易近生为主,投资首要环绕市政根本举措措施睁开,棚改与旧改工程也纳入更新步履。固然各地城市更新方案紧锣密鼓出台,但资金张罗还是困难,处所财务仍在论证研究阶段。是以,基建投资预期升温,但我们估计从“项目计划-前期预备-配套融资-投资落地”仍有一小段距离。

我们在陈述《基建投资改良但不高估》中,基在跨周期调理思绪、广义财务空间和项目贮备等角度阐发认为,下半年基建投资将边际改良、但力度不高估。本年底处所债刊行范围显著高在往年同期、稳增加压力也可能更本色,估计来岁初财务与基建前置发力的特点加倍较着。

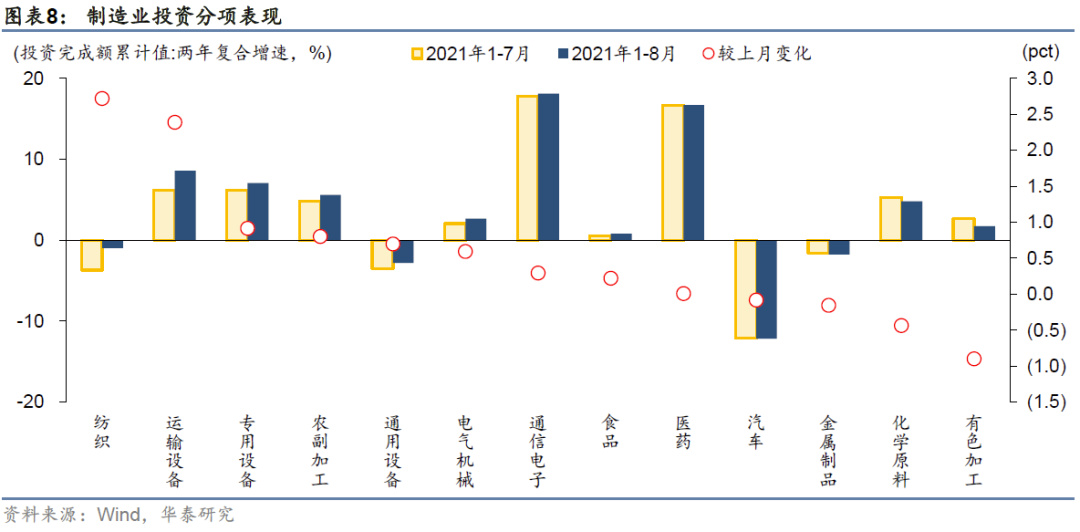

制造业投资加速,中游提速、上游放缓

1-8月制造业投资累计同比15.7%,两年复合增加3.3%,我们测算8月同比为7.1%、两年复合增速为6.1%,较前值别离回落2和回升3.3个百分点。解除基数看,制造业投资有所加速,首要是中游装备行业进献、而上游原材料行业有所放缓。

具体行业层面,以累计值的两年复合增速看,中游装备类行业投资集体改良,运输/专用/通用/电气机械提速幅度在0.6~2.4个百分点不等,首要受益在装备类出口高景气;下流消费类投资增速涨跌互现,纺织行业改良幅度年夜、提速2.7个百分点,消费盘曲苏醒仍压抑大都行业本钱开支;上游原材料行业投资较着降速,有色/化工行业投资别离降速0.9和0.4个百分点,多是受能耗双控政策束缚。

宏不雅情况看,7-8月PMI数据显示制造业进入“被动补库存”阶段,预示着制造业投资改良阻力略增,需存眷出口景气宇;政策层面,年内多地暂停“两高”项目节能审查,高耗能行业投资面对束缚,碳减排相干投资的抵补效应有待不雅察。

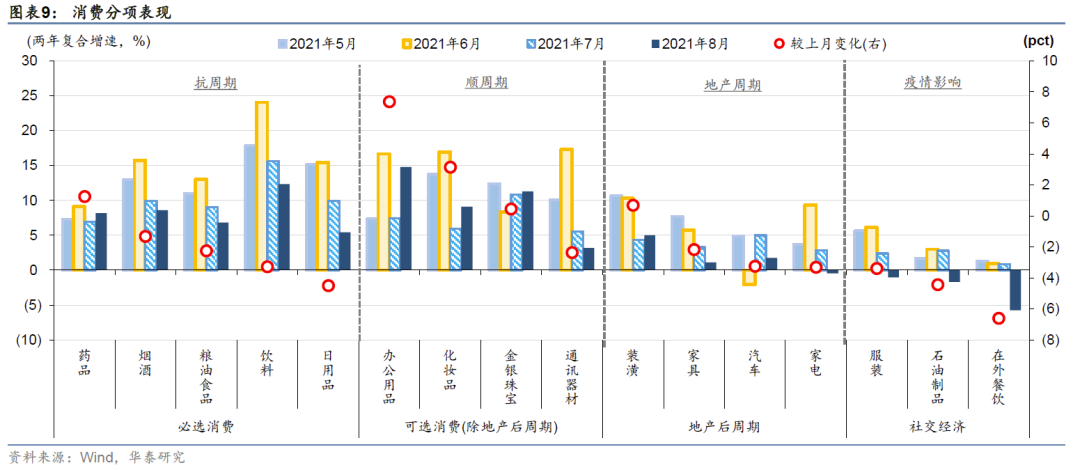

消费:疫情汛期短时间冲击较年夜

8月社会消费品零售总额同比2.5%,年夜幅低在市场预期(Wind一致预期为7.4%),两年复合增速为1.5%,较前值降落2.1个百分点。此中,8月商品零售和餐饮收入的两年复合增速别离为2.4%和-5.8%,较前值别离下滑1.5和6.6个百分点。起首,8月国内疫情分散至19省、防疫政策进级,叠加部门地域汛情影响,居平易近出行消费、接触式消费下滑,疫情汛情是当月消费首要影响身分。其次,汽车出产缺芯问题继续发酵并拖累商品消费。但是,当月办公用品、化装品、金银珠宝等可选消费增速反而有所提高,显示消费进级潜力。

向后看,近期福建又有疫情频频,中秋国庆双节邻近,对出行消费的影响仍视分散水平存在不肯定性。另外,配合敷裕导向下,短时间平易近生减负政策可能影响相干行业收入与消费,而持久有助在释放居平易近预防性储蓄、晋升社会消费偏向,增进消费市场扩容。

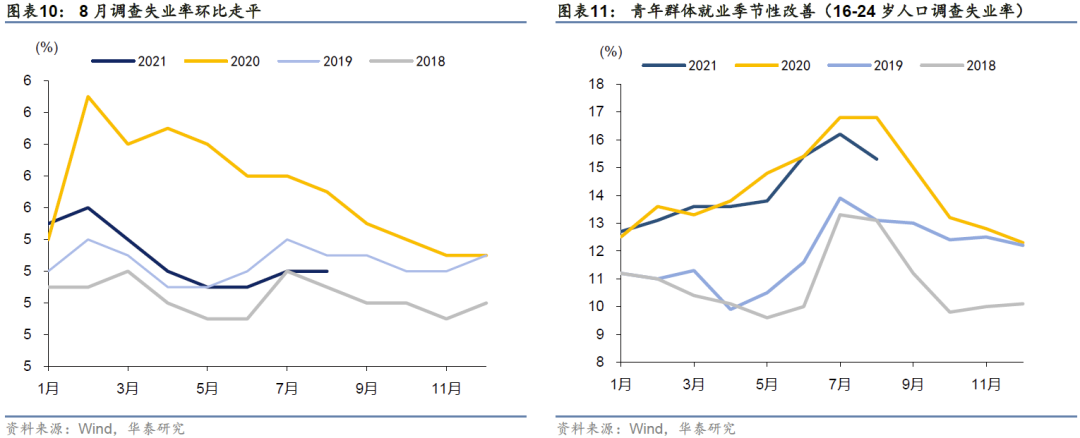

就业:青年群体和非青年群体的掉业率铰剪差有所收敛

8月全国城镇查询拜访掉业率为5.1%,与7月份持平,比上年同期降落0.5个百分点。16-24岁生齿、25-59岁生齿查询拜访掉业率别离为15.3%、4.3%。1-8月份,全国城镇新增就业938万人,完玉成年方针的85.3%。

8月青年群体和非青年群体的掉业率铰剪差有所收敛。8月25-59岁生齿的掉业率较上月小幅走高0.1个百分点,与18和19年的季候性下降分歧,或与供需两头疲弱有关,一方面归因在汛情疫情等姑且性身分,另外一方面则归因在经济下行的周期性身分,需继续跟踪两股气力对就业影响的相对巨细,后续政策或对周期性身分做出必然应对;8月16-24岁生齿掉业率为15.3%,较上月降落0.9个百分点,青年群体的就业压力有所减缓,但仍高在疫情前程度,叠加经济下行等周期性身分,仍需延续的政策存眷。

风险提醒

1)疫情再次分散。近期福建疫情呈现反弹,仍有分散风险,可能影响消费等内需恢复。

2)监管连结峻厉。近期经济动能放缓,若房企城投监管继续高压,后续经济压力仍或增年夜。

*本材料所载不雅点源自09月15日发布的研报《短时间遭受强扰动,中期面对“房”隐患》,对本材料的完全理解请以上述研报为准。

陈述发布时候: 2021年09月15日

研究员:

张继强

S0570518110002 研究员

张年夜为 S0570119080165 联系人

吴 靖 S0570121070124 联系人

上一篇:延迟退休真的要来了,全国31省均已收罗定见 下一篇:线上消费与疫情背离须存眷![[field:typename/]](/skin/images/img_01.png)

新型材料九德可钉阻燃板

新型材料九德可钉阻燃板 九德纤维水泥板

九德纤维水泥板 九德清水板

九德清水板 九德栈道板

九德栈道板 九德高强纤维水泥板

九德高强纤维水泥板